兰格研究:2025年下半年建材需求有望阶段性回升

2025年,我国经济所面临的外部环境更趋复杂严峻,面对外部贸易保护主义加剧的冲击,我国政府加强逆周期调节力度,实施更加积极的财政政策、适度宽松的货币政策、强化宏观政策民生导向、打好政策“组合拳”,增强政策合力;坚定实施扩大内需战略,做大做强国内大循环,在扩大开放中拓展国际合作空间,实现国内国际双循环在更高水平上相互促进、良性互动。在积极有为的宏观政策逐步发力显效带动下,上半年我国经济运行延续稳中向好发展态势,展现出强大韧性和活力。

一、2025年上半年建筑钢材需求继续下滑

2025年上半年,我国房地产与基建行业总体呈现“房地产筑底企稳、基建承压托底”的复杂运行态势。在“因城施策”等各项政策支持下,房地产行业多项指标降幅持续收窄,市场初显企稳迹象;基建投资则扮演了经济“稳定器”的角色,但受地方财政压力和专项债发行节奏及使用的影响,对钢材需求的拉动效应尚未完全释放。

1、2025年上半年基建投资增速有所放缓

2025年,我国财政政策更加积极,持续用力、更加给力。财政赤字率拟按4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。一般公共预算支出规模29.7万亿元、比上年增加1.2万亿元。拟发行超长期特别国债1.3万亿元、比上年增加3000亿元。拟发行特别国债5000亿元,支持国有大型商业银行补充资本。拟安排地方政府专项债券4.4万亿元、比上年增加5000亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。今年合计新增政府债务总规模11.86万亿元、比上年增加2.9万亿元,财政支出强度明显加大。

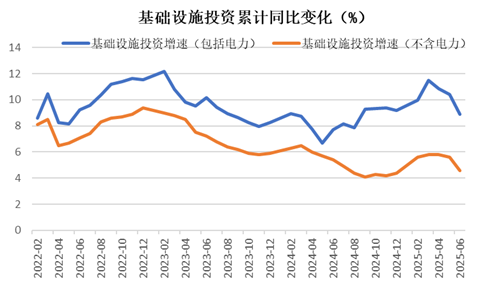

在积极财政政策和“两重”项目建设下,上半年我国基础设施建设投资仍呈现相对高位增长态势。国家统计局数据显示,2025年上半年,我国基建投资(包括电力)同比增长8.9%,较上年全年回落0.29个百分点;我国基建投资(不含电力)同比增长4.6%,较上年全年回升0.2个百分点。

2、2025年上半年房地产行业初现企稳

2025年,中央和地方强化房地产市场止跌企稳,以及推动建设安全、舒适、绿色、智慧的“好房子”政策。中央层面高频提及建设好房子和高品质住房,我国房地产市场正处于总量筑底,结构分化的转型阶段,在政策导向和供需结构变化的契机之下,高品质住宅或将迎来发展浪潮。稳楼市方面,指导金融机构继续保持房地产融资稳定;5月7日,中国人民银行降低存款准备金率0.5个百分点、下调政策利率0.1个百分点、降低个人住房公积金贷款利率0.25个百分点,加快出台与房地产发展新模式相适配的系列融资制度,助力持续巩固房地产市场稳定态势。

6月13日,李强总理主持召开国务院常务会议,房地产方面指出,“构建房地产发展新模式,对于促进房地产市场平稳、健康、高质量发展具有重要意义,要着眼长远,坚持稳中求进、先立后破,有序搭建相关基础性制度。要扎实有力推进“好房子”建设,纳入城市更新机制加强工作统筹,在规划、土地、财政、金融等方面予以政策支持。

在一系列政策推进下,上半年我国房地产大部分指标降幅收窄,房地产行业初现企稳迹象。国家统计局数据显示,2025年上半年,我国房屋新开工累计同比下降20.0%,降速较上年全年收窄3.0个百分点;房屋竣工面积同比下降14.8%,降速较上年全年收窄12.9个百分点;房屋施工面积同比下降9.1%,降速较上年全年收窄3.6个百分点;新建商品房销售面积同比下降3.5%,降速较上年全年收窄9.4个百分点。但各项指标的回稳仍未传导至地产投资端,数据显示,上半年我国房地产投资同比下降11.2%,降速较上年全年扩大0.6个百分点。

2025年上半年,基建投资仍起到建筑钢材需求的“托底”作用,但地产投资下滑依然拖累建筑钢材需求的释放。据兰格钢铁研究中心测算数据显示,2025年上半年我国建筑钢材(钢筋+线材)表观消费量为16476万吨,同比下降1.6%,较上年全年降速收窄8.1个百分点,反映建筑钢材需求下行空间已相对有限。

二、2025年下半年我国建筑钢材需求有望阶段性回升

2025年下半年我国将坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,努力完成全年经济社会发展目标任务,实现“十四五”圆满收官。

2025年下半年“强内需”政策将呈现"财政货币协同、供需两端发力、新旧动能并举"的特点,通过系统性的政策组合推动经济实现质的有效提升和量的合理增长,相关增量政策将进一步落地生效,专项债加快发行、超长期特别国债将支持新基建、核电、高技术产业投资及城市更新等项目深入推进;监测数据显示,截至2025年8月7日,全国地方政府新增专项债券发行额28019亿元,占年度总发行额的比例为63.7%。2025年超长期特别国债中划分8000亿元用于更大力度支持“两重”项目建设,比2024年多1000亿元,并于6月底前下达完毕全部“两重”建设项目清单。随着专项债发行的速度加快以及增量空间释放,基建投资同比增速有望再次回升,将有助于阶段性提振建筑用钢需求,改善市场供需关系。

总体来看,2025年下半年房地产行业将延续“弱复苏、慢回稳”态势。在政策持续发力(“因城施策”优化、房企融资支持)和基数效应影响下,预计新开工、施工、竣工指标同比降幅将继续收窄,但难以实现正增长。而基建投资则有望提速,成为“稳增长”主要抓手,但受地方财政约束,上行空间有限。

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]

- 从服务到制造:上海均勇实业携自研HENGLI叉车,重新定义终端硬实力[图]