兰格点评:信贷差异化或为旺季钢市带来“新动能”

宏观数据:

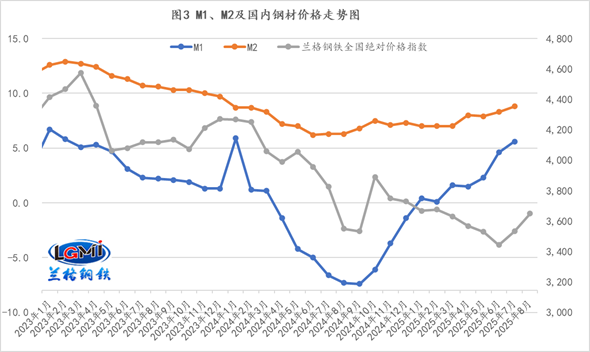

据中国人民银行统计数据显示,2025年7月末,广义货币(M2)余额329.94万亿元,同比增长8.8%。狭义货币(M1)余额111.06万亿元,同比增长5.6%。前7个月人民币贷款增加12.87万亿元;1-7月,社会融资规模增量累计为23.99万亿元,比上年同期多5.12万亿元。

(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

兰格点评:

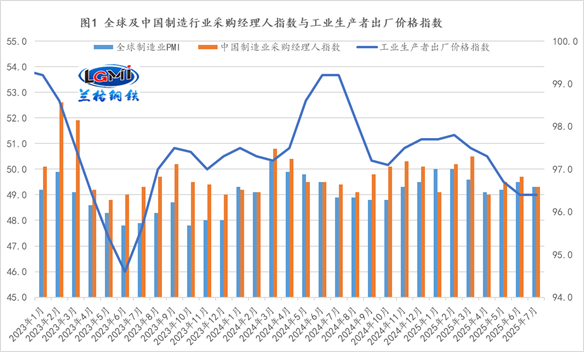

2025年7月份,由于受到季节性因素叠加国际贸易环境不确定性以及国内市场反内卷快速铺开等因素的影响,全国PPI环比下降0.2%,同比下降3.6%(详见图1)。当前宏观经济供求总量失衡态势仍在发展,反内卷行动可一定程度缓解供大于求环境里企业间低成本过度竞争的伤害,必须尽快加大宏观经济政策逆周期调节力度,带动企业订单大量增加,从而增强制造用钢需求的持续释放力度。

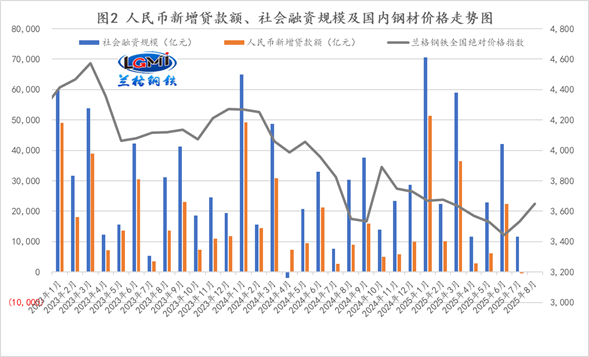

从1-7月的金融数据来看,信贷和社融呈现明显分化的态势,其中人民币新增贷款额同比明显少增;社会融资规模增量同比明显多增(详见图2);狭义货币(M1)连续7个月同比正增长,增速有所加快,而广义货币(M2)同比增速继续扩大(详见图3)。

从贷款端来看,1-7月企业贷款增加11.63万亿元,其中,短期贷款增加3.75万亿元,中长期贷款增加6.91万亿元,票据融资增加8247亿元,表明企业短期和中长期投资意愿由强转弱,但短期风险控制意愿有所放松。1-7月居民贷款增加6807亿元,其中,短期贷款减少3830亿元,中长期贷款增加1.06万亿元,表明居民贷款需求意愿不足。

从社融端来看,1-7月,社会融资规模增量为23.99万亿元,比上年同期多5.12万亿元。其中,对实体经济发放的人民币贷款增加12.31万亿元,同比少增694亿元;其中企业债券净融资1.43万亿元,同比少增1849亿元;政府债券净融资8.9万亿元,同比多增4.88万亿元,表明政府债券净融资依然是“主力军”,而企业端融资意愿明显不足。

当前宏观经济供求总量失衡态势仍在发展,反内卷行动可一定程度缓解供大于求环境里企业间低成本过度竞争的伤害,但若需求不能持续回暖,则相关措施效果的可持续性面临挑战;必须尽快加大宏观经济政策逆周期调节力度,显著扩大政府公共产品投资规模,通过基础设施投资增速大幅提高,带动企业订单大量增加,生产投资显著活跃,消费需求回暖,拉动中国经济回升向好态势显著加强。8月12日,财政部联合商务部、中国人民银行、金融监管总局等相关部门发布了《个人消费贷款财政贴息政策实施方案》和《服务业经营主体贷款贴息政策实施方案》,通过财政和金融的联动,支持促消费、扩内需。此次出台的个人消费贷款贴息政策和服务业经营主体贷款贴息政策,从居民消费需求和企业服务供给两端发力,加大融资支持力度,进一步体现了财政与金融政策的协同配合。需求端增强居民消费意愿,供给端提高企业优质服务供给能力,有利于产生“1+1>2”的政策效应。与此同时,下半年央行也要落实落细适度宽松的货币政策,加力支持科技创新、提振消费、小微企业、稳定外贸等,进一步深化金融改革和高水平对外开放,防范化解重点领域金融风险,推动经济高质量发展。

目前来看,国内钢材市场开始逐渐向传统旺季转换,但由于重大事件的区域限产的影响,传统旺季前的备货效应不及预期,而终端需求也呈现明显的分化特征,制造用钢需求明显好于建筑用钢需求,这也使得钢厂对于铁水的流向上有了明显的“兴趣偏好”。与此同时,央行的信贷差异化以及与财政的协同正在发挥效应,从消费端下手从而再次扩大内需,这也即将到来的传统市场旺季带来了“新动能”。

- 新能源汽车“瘦身潮”下 施耐德电气助力改性塑料企业重塑竞争力[图]

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]