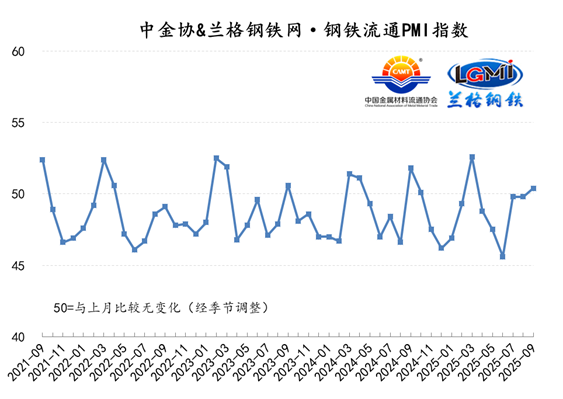

联合发布:9月份中金协&兰格钢铁网·钢铁流通PMI指数重回扩张区间

中国金属材料流通协会、兰格钢铁网联合发布的2025年9月份中金协&兰格钢铁网·钢铁流通PMI指数为50.4%,较上月上升0.6个百分点,再次回升至扩张区间。从分类指数看,构成中金协&兰格钢铁网·钢铁流通PMI的10个分类指数4升4降2平,其中销售量、总订单量、企业雇和走势判断4项指数上升,而销售价格、采购成本、到货速度和库存水平4项指数下降,融资环境和采购意愿2项指数持平。

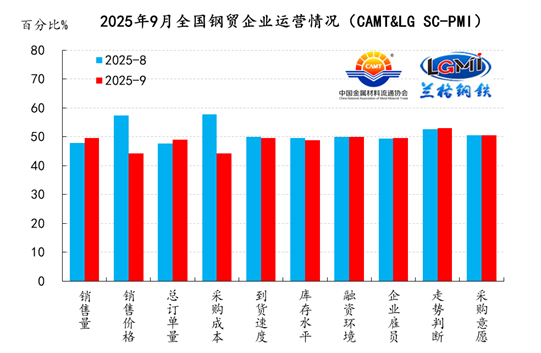

9月份钢铁流通企业销售量指数为49.6%,较上月上升1.8个百分点,在收缩区间内有所回升。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业销售量指数均有所回升。从区域来看,4个区域回升,2个区域下降;其中东北、华北、西北和华东地区销售量指数回升,分别较上月上升5.3、3.3、3.1和1.7个百分点;而中南和西南地区销售量指数下降,分别较上月下降0.6和0.4个百分点。

9月份钢铁流通企业订单指数为49.0%,较上月上升1.3个百分点,在收缩区间内有所回升。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业订单指数均稳中回升。从区域来看,5个区域回升,1个区域下降;其中西北、东北、华北、华东和中南地区企业订单指数回升,分别较上月上升3.1、3.0、2.0、1.3和0.6个百分点;而西南地区企业订单指数较上月下降0.4个百分点。

9月份钢铁流通企业采购成本指数为44.2%,较上月下降13.5个百分点,快速回落到了收缩区间。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业采购成本指数均大幅下降。从区域来看,6个区域均下降;其中西南、华东和西北地区采购成本指数下降幅度相对较大,而中南、东北和华北地区采购成本指数下降幅度相对较小。

9月份钢铁流通企业到货速度指数为49.6%,较上月下降0.3个百分点,在收缩区间内继续回落。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业到货速度指数均稳中下降。从区域来看,1个区域上升,1个区域持平,4个区域下降;其中华北地区到货速度指数上升,西南地区到货速度指数与上月持平;而西北、东北、华东和中南地区到货速度指数下降,分别较上月下降11.5、3.9、1.1和1.1个百分点。

9月份钢铁流通企业库存指数为48.9%,较上月下降0.7个百分点,在收缩区间内略有回落。从规模来看,年销量大于100万吨、10-50万吨和10万吨以下的样本钢铁流通企业库存指数下降,年销量在50-100万吨的样本钢铁流通企业库存指数上升。从区域来看,1个区域上升,1个区域持平,4个区域下降;其中中南地区库存指数较上月上升1.9个百分点;西北地区库存指数与上月持平;而西南、东北、华北和华东地区库存指数下降,分别较上月下降2.6、1.0、0.5和0.3个百分点。

9月份钢铁流通企业融资指数为50.0%,与上月持平,维持在荣枯平衡线上。从规模来看,年销量大于100万吨、50-100万吨和10-50万吨的样本钢铁流通企业融资指数稳中略升,而年销量10万吨以下在样本钢铁流通企业融资指数略有下降。从区域来看,1个区域上升,5个区域持平;其中华北地区融资指数略有上升,东北、华东、中南、西南和西北地区融资指数持平。

9月份钢铁流通企业雇员指数为49.6%,较上月上升0.2个百分点,在收缩区间内略有回升。从规模来看,年销量大于100万吨、50-100万吨和10-50万吨的样本钢铁流通企业雇员指数稳中上升;而年销量10万吨以下的样本钢铁流通企业雇员指数略有下降。从区域来看,4个区域上升,1个区域下降,1个区域持平;其中中南、西南、西北和华东地区企业雇员指数上升,东北地区企业雇员指数下降,华北地区企业雇员指数持平。

9月份钢铁流通企业走势判断指数为52.9%,较上月上升0.2个百分点,在扩张区间内持续上升。从规模来看,年销量大于100万吨、10-50万吨和10万吨以下的样本钢铁流通企业走势判断指数稳中上升,年销量50-100万吨的样本钢铁流通企业走势判断指数略有下降。从区域来看,3个区域上升,3个区域下降;其中中南、西南和华北地区企业走势判断指数上升,而东北、华东和西北地区企业走势判断指数下降。

9月份钢铁流通企业采购意愿指数为50.5%,与上月持平,维持在扩张区间内。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业采购意愿指数上升,年销量在50-100万吨和10-50万吨的样本钢铁流通企业采购意愿指数下降。从区域来看,4个区域上升,1个区域下降,1个区域持平;其中西南、中南、华北和西北地区采购意愿指数上升,分别较上月上升1.0、0.6、0.5和0.3个百分点;而华东地区采购意愿指数较上月下降0.9个百分点,东北地区采购意愿指数与上月持平。

在外部环境复杂严峻、宏观政策协同发力、传统旺季明显不旺、供给释放力度增强、市场成交表现不一、成本支撑维持韧性的影响下,9月份国内钢铁市场呈现了明显的区间震荡行情。

供给端:从目前高炉开工率变化来看,钢铁企业生产释放力度呈现低位回升的态势。据兰格钢铁网调研数据显示,2025年9月份全国百家中小钢企高炉开工率的均值为77.5%,与上月持平;但全国201家生产企业铁水日均产量为229.5万吨,较上月全月均值减少1.4万吨。从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业的产能释放力度不强。据中国钢铁工业协会统计数据显示,2025年9月上中旬重点钢企生铁日均产量190.3万吨,环比下降0.8%,同比上升5.9%;粗钢日均产量208.0万吨,环比下降0.7%,同比上升6.0%;钢材日均产量200.9万吨,环比下降0.9%,同比上升5.8%。预计9月份国内钢铁产量或将维持低位。据兰格钢铁研究中心估算,9月份全国粗钢日产或将维持在250万吨左右,其中重点大中型钢铁企业粗钢日产或将维持在205万吨左右。

需求端:当前中国宏观政策协同发力,国民经济运行总体平稳,转型升级稳步推进,高质量发展取得新成效。但也要看到,外部环境复杂严峻,不稳定不确定因素较多,国内市场供强需弱,部分企业经营困难。下阶段,要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,落实落细各项宏观政策,着力稳就业、稳企业、稳市场、稳预期,强化宏观政策调节,有效释放内需潜力,深化改革开放创新,做强国内大循环,促进国内国际双循环,推动经济平稳健康发展推。

2025年9月份,中金协&兰格钢铁网·钢铁流通PMI指数小幅回升到了扩张区间,表明国内钢材市场已经完成了淡旺季的转换。但经济数据反映出来的下游需求情况并不乐观,基建投资对建筑用钢需求的托底作用明显减弱,而房地产投资的拖累效应依旧,同时前期支撑制造用钢需求的行业也显示出转弱的迹象,而且由于今年以来国内钢材市场的运行情况给予市场投机需求的可操作空间有限,这也使得“淡季看预期、旺季看现实”的运行逻辑氛围依然较为明显,传统“金九”旺季不旺,那么市场对于政策释放依然存在预期,“银十”传统旺季依旧在“预期与现实的纠结中”运行,因此预计10月份国内钢材市场或将延续震荡行情。

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]

- 从服务到制造:上海均勇实业携自研HENGLI叉车,重新定义终端硬实力[图]