兰格研究:九月份钢企盈利将明显收缩

2025年7月,在“反内卷”氛围浓厚、国家扩大内需预期增强、焦煤焦炭安全限产、焦炭市场四轮提涨落地、成本支撑有所增强的带动下,国内钢铁市场呈现震荡反弹的行情,使得钢铁行业的盈利空间持续扩大。国家统计局数据,2025年1-7月,黑色金属冶炼和压延加工业实现营业收入44246.2亿元,同比下降6.6%;营业成本41934.0亿元,同比下降8.4%;利润总额643.6亿元,同比增长5175.4%。7月份来看,黑色金属冶炼和压延加工业盈利180.8亿元,环比增加34.9亿元,创下年内单月盈利新高。

8月份,在行业“反内卷”预期减弱、焦煤焦炭市场情绪转换、阅兵供给端限产预期、焦炭市场三轮提涨落地、成本支撑继续增强的带动下,国内钢铁市场呈现先扬后抑、震荡回调的行情,钢铁企业盈利空间有所收窄。展望9月份,钢铁行业将由淡季向旺季转变,钢企经营状况如何演变?兰格钢铁研究中心认为2025年9月份钢铁行业盈利或明显收缩。

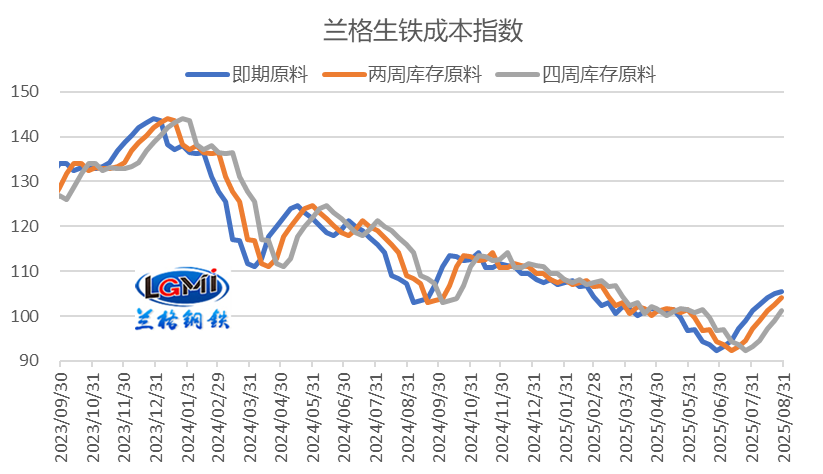

2025年8月份,随着原料价格逐步上涨,带动即期、两周、四周库存原料测算月均成本持续上升。兰格钢铁研究中心监测数据显示,8月份即期原料测算生铁成本指数为103.7,较上月同期上升8.0%;两周库存原料测算生铁成本指数为100.9,较上月同期上升7.9%;四周库存原料测算生铁成本指数为97.0,较上月同期上升2.9%,可见随着原料价格逐步上涨,库存周期越短,成本越高。

图1 兰格生铁成本指数走势图

从钢材价格均值来看,兰格钢铁综合钢材价格指数8月均值为3616元(吨价,下同),较上月上涨2.4%;其中,螺纹钢月均价格为3376元,较上月上涨1.5%;热轧卷板月均价格为3531元,较上月上涨3.6%。从周期上来看,8月份因原料库存周期变化成本方面存在一定幅度的差异,且不同周期成本升幅与钢价涨幅有所交叉,因此在吨钢材盈利方面有一定差异。

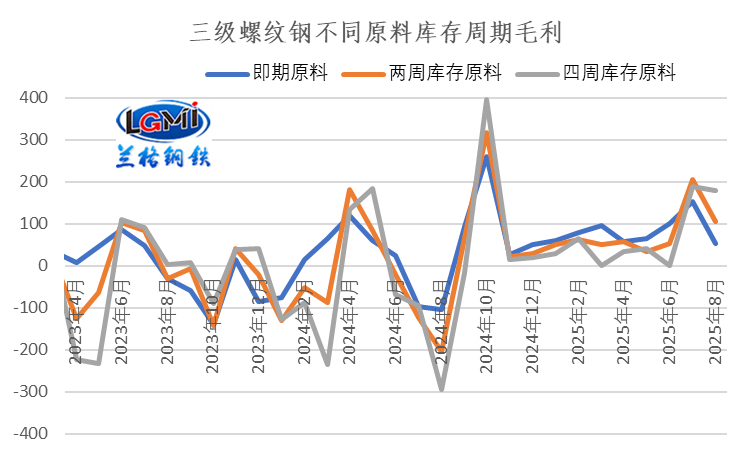

从三级螺纹钢来看,8月份三级螺纹钢即期原料、两周库存原料、四周库存原料测算月均毛利分别为53元、105元和179元,分别较上月减少101元、100元和11元,不同原料库存周期盈利均有所转弱,而四周原料库存周期下成本升幅较小,盈利转弱幅度相对较缓(详见图2)。

而从热轧卷板来看,8月份热轧卷板测算毛利有所分化,即期、两周库存原料测算盈利为52元和105元,分别较上月减少36元和34元;四周库存原料测算月均盈利为 178元,较上月增加54元。

图2 三级螺纹钢不同库存周期原料测算毛利水平变化

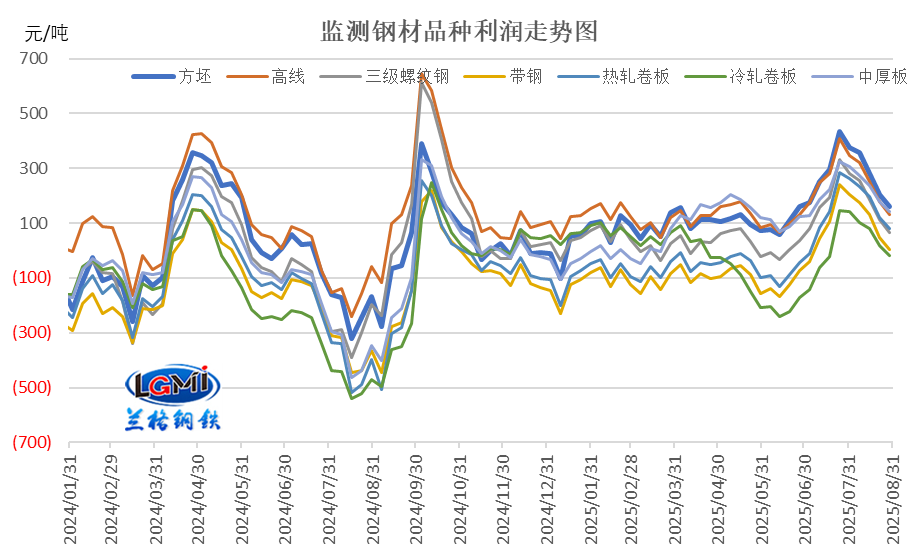

以四周库存原料测算各品种的毛利表现来看,8月份四周库存原料测算品种毛利呈现逐步回落态势,各品种月均盈利有所分化,钢坯和建材盈利有所减少,而板材盈利有所增加;兰格钢铁研究中心监测数据显示,监测的七大品种月均毛利中,方坯、高线和三级螺纹钢月均盈利分别较上月减少14元、32元和11元;而热轧带钢、热轧卷板、冷轧卷板、中厚板月均毛利分别较上月增加24元、54元、85元和12元。

图3 主要钢材品种(四周库存原料)毛利水平

总的来说,在品种材价格高位回落,以及生产成本逐步上移的共同影响下,8月份品种材即期、两周库存原料测算吨钢毛利均有所转弱,而四周库存原料测算吨钢毛利有所分化;预计8月份统计公布的钢企利润数据较上月有所转弱。

9月份钢铁行业面临的形势仍然复杂多变。从国外环境来看,全球制造业PMI呈现再次回升态势,意味着全球制造业恢复力度较上月有所上升,全球经济正在向好转变。全球制造业指数上行也使得我国制造业外需景气度略有改善,我国制造业出口订单指数在收缩区间再次回升,反映中美经贸关系阶段性缓和在一定程度上稳定了市场情绪,制造业出口需求呈现缓中趋稳态势。

从国内环境来看,我国经济保持稳中有进发展态势,今后将继续推动各项政策落实落细,着力稳就业、稳企业、稳市场、稳预期,有效释放内需潜力,有力促进国内国际双循环,推动经济平稳健康发展。

从钢铁行业供给端来看,9月初限产政策仍有延续,后期“反内卷”及行业自律要求,预计粗钢日产仍将维持低位。

从需求端来看,9月份,进入金九需求旺季,建筑工程项目建设将明显恢复,建筑钢材需求将有所回升。受制造业新订单及出口订单仍在收缩区间运行制约,制造业用钢需求或仍有承压。

从成本端来看,8月份原料均价逐步上涨,钢铁生产成本逐渐上移,成本对钢价支撑稳步提升。9月份以来,随着焦炭第一轮提降落地,钢铁生产成本小幅下移,但仍居高位。

综合来看,9月份国内钢铁市场仍受到多重因素影响,美联储降息或将落地,中美关税谈判重启,建筑钢材市场需求将有好转,钢材社会库存或将见顶回落,供应端维持相对低位,市场供需关系有改善预期,成本支撑明显增强。但仍需关注宏观政策落地效果及需求兑现程度、国际贸易争端及关税政策变化,所带来的钢材出口回落压力及市场情绪改变对市场的制约。兰格钢铁大数据AI辅助决策系统预测,预计2025年9月份国内钢铁市场或将呈现区间震荡的运行态势,均价与上月相比或再次下滑。

从钢企盈利来看,2025年9月份钢铁市场区间震荡运行态势,钢材均价较上月或将下移,在原料成本保持高位韧性的形势下,兰格钢铁研究中心预计9月份钢企经营利润将明显收缩。

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]

- 从服务到制造:上海均勇实业携自研HENGLI叉车,重新定义终端硬实力[图]