兰格点评:钢企利润或再度面临被“蚕食”风险

行业数据:

据国家统计局数据显示,2025年1-7月份,黑色金属冶炼和压延加工业实现营业收入44246.2亿元,同比下降6.6%;营业成本41934.0亿元,同比下降8.4%;利润总额643.6亿元,同比增长5175.4%。

(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

兰格点评:

7月份,在行业“反内卷”氛围浓厚、国家扩大内需预期增强、焦煤焦炭安全限产、焦炭市场四轮提涨落地、成本支撑有所增强的带动下,国内钢铁市场呈现震荡反弹的行情,但由于原料成本持续下降,使得钢铁行业的盈利空间持续扩大。根据国家统计局发布数据显示,2025年1-7月黑色金属冶炼和压延加工业盈利643.6亿元,同比增长5175.4%。从月度数据来看,1-2月钢铁行业亏损15.5亿元,3月份钢铁行业盈利90.6亿元,4月份钢铁行业盈利94.1亿元,5月份钢铁行业盈利147.7亿元,6月份钢铁行业盈利145.9亿元,7月份钢铁行业盈利180.8亿元,环比增加34.9亿元。

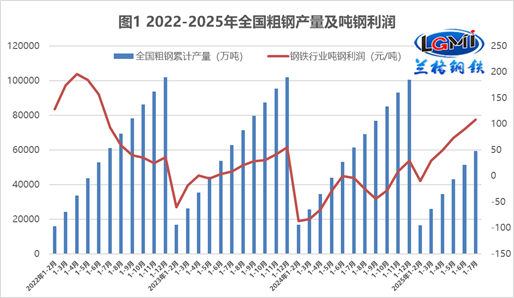

从全国粗钢产量及吨钢利润的数据来看,2025年1-7月国内钢铁生产企业处于“控产扩利”的局面,吨钢盈利108元,较上年同期增加112元(详见图1)。从营业成本来看,1-7月环比持续下降,但仍处相对高位,1-7月营业成本占营业收入的比重为94.8%,较上年同期下降1.8个百分点(详见图2)。从钢企利润率来看,1-7月钢企的盈利能力持续增强,成本利润率为1.53%,较上年同期上升1.59个百分点;销售利润率为1.45%,较上年同期上升1.51个百分点(详见图3)。

2025年1-7月,全国生铁、粗钢产量同比下降,而钢材产量同比上升。据国家统计局数据显示, 1-7月,我国粗钢产量5.94亿吨,同比下降3.1%,累计日产280.41万吨;生铁产量5.06亿吨,同比下降1.3%,累计日产238.60万吨;钢材产量8.60亿吨,同比增长5.1%,累计日产405.88万吨。其中重点统计钢铁企业共生产粗钢4.90亿吨,同比下降1.4%,累计粗钢日产231.01万吨;生产生铁4.37亿吨,同比下降0.4%,累计生铁日产206.28万吨;生产钢材4.93亿吨,同比增长1.6%,累计钢材日产232.53万吨。从各品种细分产量数据来看,1-7月钢材细分品类产量呈现明显分化的态势;其中建筑钢材品种中的钢筋产量同比下降相对明显,而线材产量同比略有下降;板材品种产量均同比明显增长;管材和铁合金品种产量同比也有所增长(详见表1)。

表1 2025年1-7月全国主要冶金产品产量

从主要下游产品产量数据来看,2025年1-7月,钢铁产品需求结构调整仍然持续,同比态势更是明显分化,但制造业用钢需求依然好于建筑用钢需求,其中机械装备制造、工程机械、汽车、船舶和家电等制造业用钢需求依然较强(详见表2)。

表2 2025年1-7月全国钢铁下游工业产品产量

当前国际环境复杂严峻,贸易保护主义、单边主义影响持续,国内部分地区出现高温、暴雨洪涝等极端天气,对经济运行造成了短期冲击。面对复杂局面,各地区、各部门积极作为、攻坚克难,加紧实施更加积极的宏观政策,纵深推进国内统一大市场建设,生产需求持续增长,就业物价总体稳定,新动能成长壮大,经济运行保持了稳中有进的发展态势。也要看到,外部不稳定、不确定因素较多,国内市场供强需弱,一些结构性矛盾仍在显现,经济回升向好基础还需巩固,要全面贯彻落实党中央决策部署,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,推动经济平稳健康发展。

目前来看,国内钢材市场正逐渐从淡季转向旺季,但在外部环境严峻复杂、中美经贸谈判再启、国内经济稳中有进、区域限产限时结束、传统旺季逐渐开启等多重因素的影响下,9月份国内钢材市场或将呈现明显区间震荡的行情,而且由于焦炭已经完成了7轮提涨,前期钢厂利润的主要来源正在快速“被收割”,与此同时,在钢铁行业总体供大于求的背景下,产需结构性调整也正在不断巩固企业的品种优势。

- 新能源汽车“瘦身潮”下 施耐德电气助力改性塑料企业重塑竞争力[图]

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]