兰格点评:工程机械行业呈现“内韧外强”态势

下游数据:

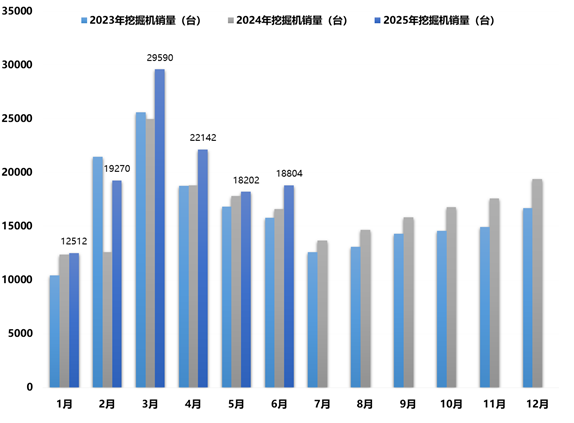

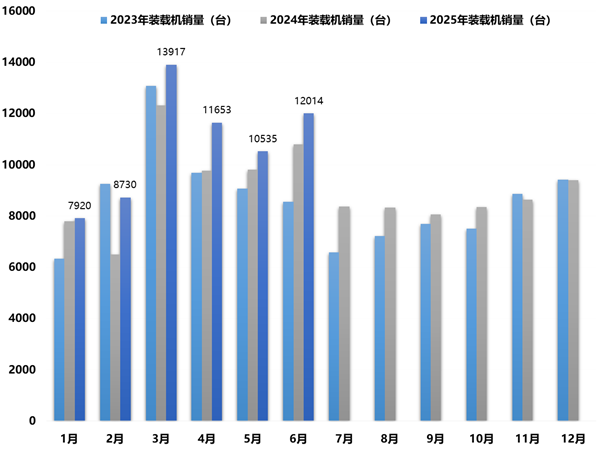

据中国工程机械工业协会统计数据显示,2025年6月份,挖掘机主要制造企业销售各类挖掘机18804台,同比增长13.3%;其中国内销量8136台,同比增长6.2%;出口量10668台,同比增长19.3%。2025年6月份,装载机主要制造企业销售各类装载机12014台,同比增长11.3%;其中国内销量6015台,同比增长13.6%;出口量5999台,同比增长9.11%。

(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

兰格点评:

从挖掘机销量同比数据来看,2025年6月份挖掘机销量同比增长13.3%,同比增幅较上月扩大11.18个百分点,连续15个月同比正增长(详见图1);其中国内销量再次转为正增长,同比增长6.3%;出口连续11个月同比正增长,同比增长19.3%,同比增幅较上月扩大13.88个百分点。从单月挖掘机销量来看,6月份挖掘机销量环比上升3.3%,环比由降转升;其中国内挖掘机销量连续3个月环比下降,但依然维持在8000台以上的水平,单月国内销量环比下降3.1%,环比降幅较上月收窄30个百分点;同期挖掘机出口市场环比继续上升,当月出口销量上升到了10000台以上的水平,单月出口销量环比上升8.7%,环比升幅较上月扩大6.5个百分点。

图1 挖掘机销量

而同期,装载机销量实现了连续6个月同比正增长,2025年6月份装载机销量同比上升11.3%,同比增幅较上月扩大4.06个百分点(详见图2);其中国内市场销量连续5个月同比正增长,同比增长13.6%,同比增幅较上月收窄3.1个百分点;出口销量再次转为同比正增长,同比增长9.11%。从单月装载机销量来看,6月份装载机销量环比上升14.0%,环比由降转升;其中装载机国内销量环比下降0.4%,环比降幅较上月收窄15.6个百分点;同期装载机出口市场环比继续上升,环比上升33.4%,环比升幅较上月扩大32.6个百分点。

从挖掘机和装载机的月度销量数据表现来看,6月份挖掘机的外销占比持续上升到了56.7%的水平,挖掘机出口销量环比继续上升;装载机的外销占比继续上升到了49.9%的水平,装载机出口销量环比也继续上升;表明工程机械行业呈现出了“内需韧性 外需强劲”的态势。

图2 装载机销量

从工程机械行业的需求端来看,基建和房地产是其主要的下游需求端。对于基建行业来说,由于今年以来各地化债的快速推进以及专项债的前置发行,对于重大项目起到了有效的资金保障,据不完全统计,截至7月6日,2025年地方债已发行55009亿元,其中新增专项债21635亿元(占比39.33%);已有33个地区发行“特殊”再融资债券,发行规模17644.1113亿元;均用于“置换存量隐性债务”,已完成全年置换债券额度的88.22%。同时据已披露三季度地方政府债券发行计划,计划发行规模24158亿元;其中,专项债券17771亿元,一般债券6386亿元;其中,新增债券15254亿元(含专项债券13466亿元);再融资债券8904亿元。虽然专项债的发行进度较去年同期明显加快,政府投资带动作用持续显现,基础设施投资保持平稳增长,但从各地市场反馈的情况来看,项目资金到位的有效性依然不足,项目的施工进度不尽如人意。

而对于房地产行业而言,今年以来,随着各项稳定房地产政策加快落实,房地产市场继续朝着止跌回稳的方向迈进,促进房地产市场止跌回稳政策持续显效, 70个大中城市房价同比降幅继续收窄,商品房库存持续减少。但也要看到,房地产市场仍在调整过程中,市场信心还在修复,市场供求关系仍待改善,促进房地产止跌回稳还需要继续努力。要积极主动适应房地产市场供求关系发生重大变化的现实,持续推动城市更新和危旧房改造,加大“好房子”建设供应力度,促进刚性和改善性住房需求释放,积极构建房地产发展新模式,促进房地产市场平稳健康发展。

目前来看,今年各地年度“化债”进度推进已近九成,同时专项债的前置发行对于施工淡季之中的国内工程机械销售起到了较强的支撑作用。与此同时,房地产市场仍在调整过程中,短期城市更新和危旧房改造需求的释放抵消了部分房地产行业的下行压力。随着美国对于各国关税的敲定,世界贸易秩序也将进入真正的“重组期”,出口市场的持续好转抵消了国内传统施工淡季所带来的下滑压力,工程机械生产企业将在多重因素的影响下,随着全球市场的变局而灵活调整。