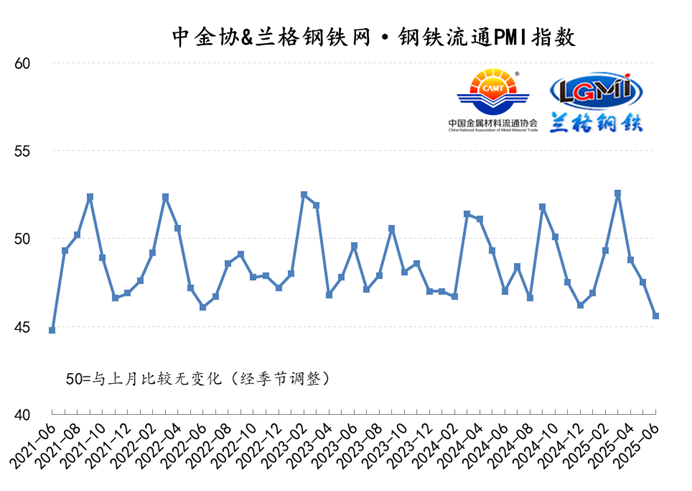

联合发布:6月份中金协&兰格钢铁网·钢铁流通PMI指数持续下降

中国金属材料流通协会、兰格钢铁网联合发布的2025年6月份中金协&兰格钢铁网·钢铁流通PMI指数为45.6%,较上月下降1.9个百分点,在收缩区间内持续下降。从分类指数看,构成中金协&兰格钢铁网·钢铁流通PMI的10个分类指数2升7降1平,其中到货速度和库存水平2项指数上升,而销售量、销售价格、总订单量、采购成本、企业雇员、走势判断和采购意愿7项指数下降,融资环境1项指数持平。

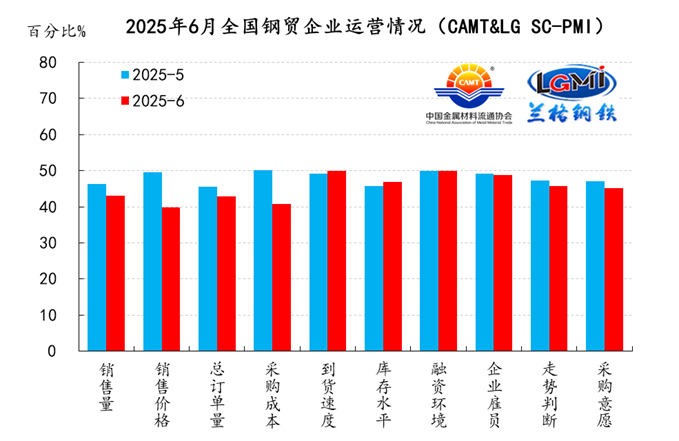

6月份钢铁流通企业销售量指数为43.0%,较上月下降3.2个百分点,在收缩区间内持续下降。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业销售量指数均持续下降。从区域来看,6个区域均下降;其中西北、华东、西南、东北和中南地区销售量指数下降幅度相对较大,分别较上月下降9.6、4.0、3.5、3.4和3.3个百分点;而华北地区销售量指数下降幅度相对较小,较上月下降0.8个百分点。

6月份钢铁流通企业订单指数为42.8%,较上月下降2.7个百分点,在收缩区间内持续下降。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业订单指数均持续下降。从区域来看,6个区域均下降;其中西北、西南、华东和中南地区企业订单指数下降幅度相对较大,分别较上月下降9.6、3.5、3.5和2.1个百分点;而东北和华北地区企业订单指数下降幅度相对较小,分别较上月下降1.0和0.4个百分点。

6月份钢铁流通企业采购成本指数为40.8%,较上月下降9.2个百分点,快速下降到了收缩区间。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业采购成本指数均下降。从区域来看,6个区域均下降;其中西南、西北、东北和华东地区采购成本指数下降幅度相对较大,而中南和华北地区采购成本指数下降幅度相对较小。

6月份钢铁流通企业到货速度指数为49.9%,较上月上升0.7个百分点,在收缩区间内继续上升。从规模来看,年销量大于100万吨和10-50万吨的样本钢铁流通企业到货速度指数下降;年销量在50-100万吨和10万吨以下的样本钢铁流通企业到货速度指数上升。从区域来看,4个区域上升,2个区域下降;其中华北、中南、东北和华东地区到货速度指数上升,分别较上月上升9.1、5.7、0.3和0.2个百分点;而西北和西南地区到货速度指数下降,分别较上月下降1.0和0.3个百分点。

6月份钢铁流通企业库存指数为46.8%,较上月上升1.0个百分点,在收缩区间内有所回升。从规模来看,年销量大于100万吨和10-50万吨的样本钢铁流通企业库存指数下降,年销量在50-100万吨和10万吨以下的样本钢铁流通企业库存指数上升。从区域来看,5个区域上升,1个区域持平;其中东北、西北、华北、中南和华东地区库存指数上升,分别较上月上升3.3、2.0、1.8、1.2和0.4个百分点;而西南地区库存指数与上月持平。

6月份钢铁流通企业融资指数为50.0%,与上月持平,维持在荣枯平衡线上。从规模来看,年销量大于100万吨、50-100万吨和10-50万吨的样本钢铁流通企业融资指数下降,而年销量在10万吨以下的样本钢铁流通企业融资指数上升。从区域来看,3个区域上升,1个区域下降,2个区域持平;其中华北、东北和中南地区融资指数上升,华东地区融资指数下降,西北和西南地区融资指数持平。

6月份钢铁流通企业雇员指数为48.9%,较上月下降0.3个百分点,在收缩区间内略有下降。从规模来看,年销量大于100万吨、在50-100万吨和10-50万吨的样本钢铁流通企业雇员指数下降;年销量在10万吨以下的样本钢铁流通企业雇员指数上升。从区域来看,4个区域上升,2个区域下降;其中中南、西北、东北和华北地区企业雇员指数上升,而华东和西南地区企业雇员指数下降。

6月份钢铁流通企业走势判断指数为45.8%,较上月下降1.4个百分点,在收缩区间内持续下降。从规模来看,年销量大于100万吨、50-100、10-50万吨和10万吨以下的样本钢铁流通企业走势判断指数均下降。从区域来看,2个区域上升,4个区域下降;其中西南和华北地区企业走势判断指数上升,而西北、东北、华东和西南地区企业走势判断指数下降。

6月份钢铁流通企业采购意愿指数为45.2%,较上月下降1.8个百分点,在收缩区间内继续下降。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业采购意愿指数均下降。从区域来看,2个区域上升,4个区域下降;其中西南和华北地区采购意愿指数上升,分别较上月上升1.0和0.7个百分点;而西北、华东、中南和东北地区采购意愿指数下降,分别较上月下降7.4、4.1、2.8和2.2个百分点。

在外部地缘冲突等因素不断扰动,而随着季节性淡季效应的不断深入,终端需求释放也将逐步受限等因素的影响,6月份国内钢铁市场呈现震荡下滑的行情。

供给端:从目前高炉开工率变化来看,钢铁企业生产释放力度呈现波动下降的态势。据兰格钢铁网调研数据显示,2025年6月份前三周全国百家中小钢企高炉开工率的均值为77.3%,较上月下降0.4个百分点;全国201家生产企业铁水日均产量为232.9万吨,较上月全月均值减少1.3万吨。从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业的产能释放力度由弱转强。据中国钢铁工业协会统计数据显示,2025年6月上旬重点钢企生铁日均产量196.3万吨,旬环比上升2.6%,同比下降1.3%;6月上旬重点钢企粗钢日均产量215.9万吨,旬环比上升3.2%,同比下降4.0%;6月上旬重点钢企钢材日均产量203.7万吨,旬环比下降6.4%,同比下降3.9%。因此预计6月份国内钢铁产量或将维持下降态势。据兰格钢铁研究中心估算,6月份全国粗钢日产或将维持在270万吨,其中重点大中型钢铁企业粗钢日产或将维持在215万吨。

需求端:随着政策组合效应持续释放,稳经济促发展效果显现,国民经济保持总体平稳、稳中有进发展态势,充分展现了我国经济的韧性和活力。也要看到,外部不稳定不确定因素较多,尤其是近期地缘冲突的不断升级,而国内需求扩大内生动能尚需增强,经济持续回升向好基础仍需稳固。下阶段,要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,统筹国内经济工作和国际经贸斗争,坚定不移办好自己的事,把扩大内需、做强国内大循环摆到更加突出的位置,着力稳就业稳经济推动高质量发展,推动经济持续健康发展。

2025年6月份,中金协&兰格钢铁网·钢铁流通PMI指数在收缩区间内持续下降,表明国内钢材市场淡季效应在不断呈现。就钢市行情而言,整体市场依然受到多重内外因素的影响,在外部地缘冲突不断、中美经贸谈判博弈、传统需求淡季效应继续深入以及钢厂供给释放力度高位调整等多重因素的影响下,预计7月份国内钢材市场或将呈现弱势下探的行情。