中钢协:4月份国内市场钢材价格指数月评

4月份,在美国关税战持续加压、原燃料价格延续下行趋势、需求回暖但仍不及预期,国内钢材市场价格整体呈现震荡下行运行态势。进入5月份,钢材需求由旺季向淡季转换,钢材价格呈窄幅震荡运行态势。

一、国内钢材综合价格指数环比继续下降

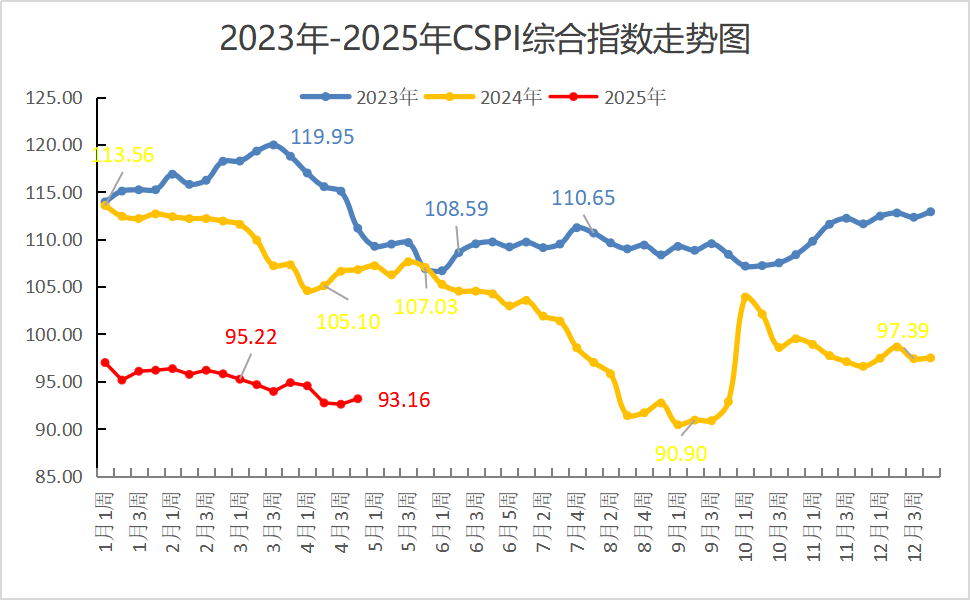

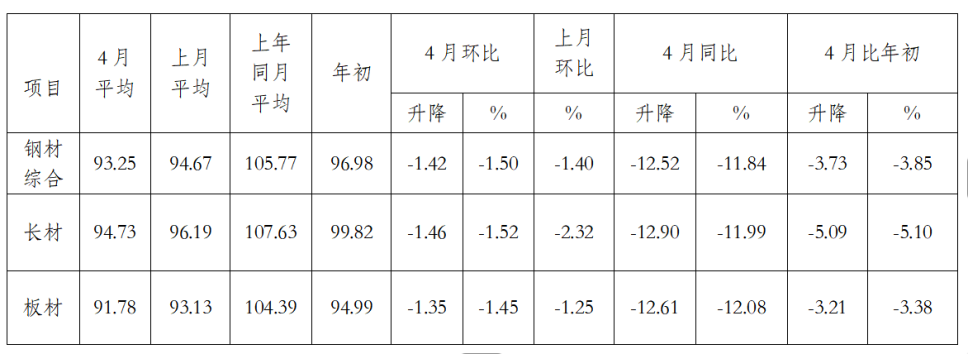

据钢铁协会监测,2025年4月份,CSPI平均值为93.25点,环比下降1.42点,降幅为1.50%;同比下降12.52点,降幅为11.84%。其中,CSPI长材指数平均值为94.73点,环比下降1.46点,降幅为1.52%;同比下降12.90点,降幅为11.99%。板材指数平均值为91.78点,环比下降1.35点,降幅为1.45%;同比下降12.61点,降幅为12.08%。

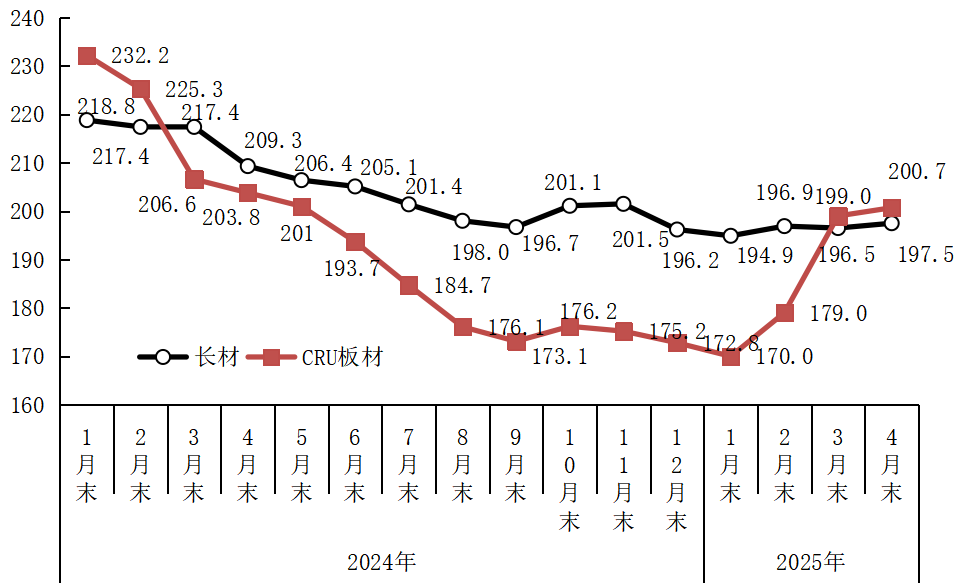

截至2025年4月末,中国钢材价格指数(CSPI)为93.16点,环比下降1.70点,降幅为1.79 %;比上年末下降4.31点,降幅为4.42 %;同比下降13.62点,降幅为12.76 %。(见下图)

1-4月份,CSPI平均值为95.00点,同比下降14.47点,降幅为13.22%。

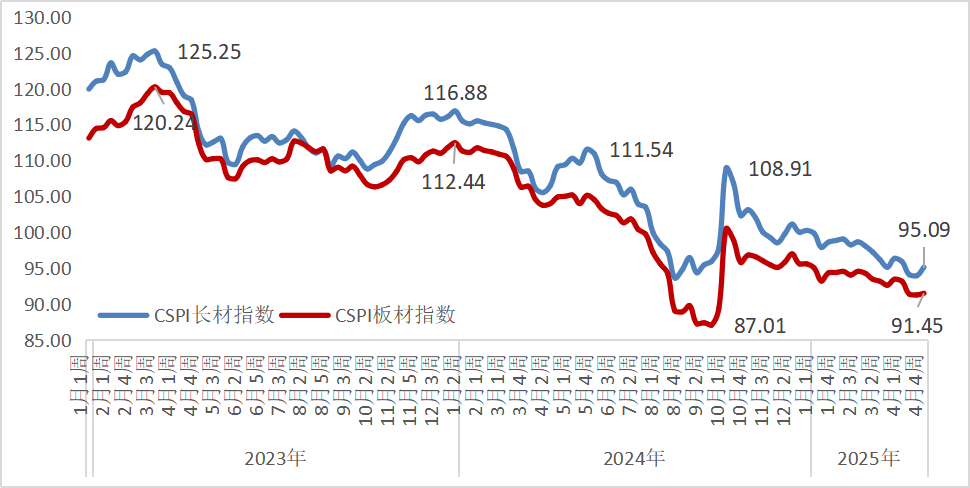

(一)长板材价格继续下降,板材降幅高于长材

截至2025年4月末,CSPI长材指数为95.09点,环比下降1.23点,降幅为1.28 %;CSPI板材指数为91.45点,环比下降1.96点,降幅为2.10 %;与上年同期相比,CSPI长材、板材指数分别下降14.31点和13.53点,降幅为13.08 %和12.89 %。

1-4月份,CSPI长材指数平均值为97.04点,同比下降14.67点,降幅为13.13%;板材指数平均值为93.36点,同比下降15.03点,降幅为13.86%。

CSPI长材和板材价格指数走势图

中国钢材价格指数(CSPI)变化情况表

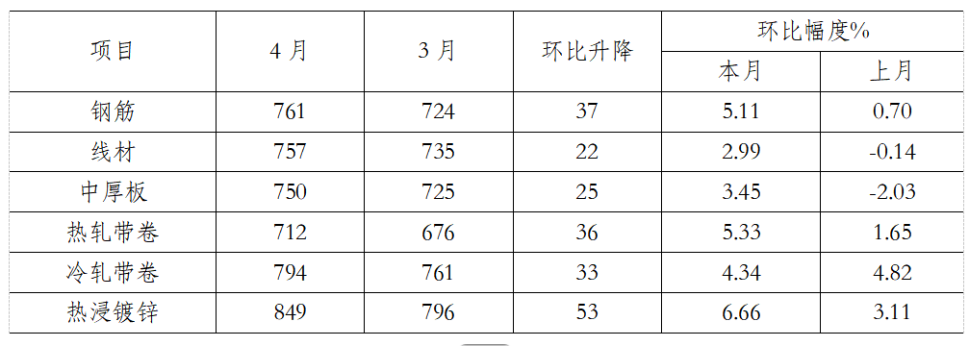

(二)主要钢材品种价格继续下降

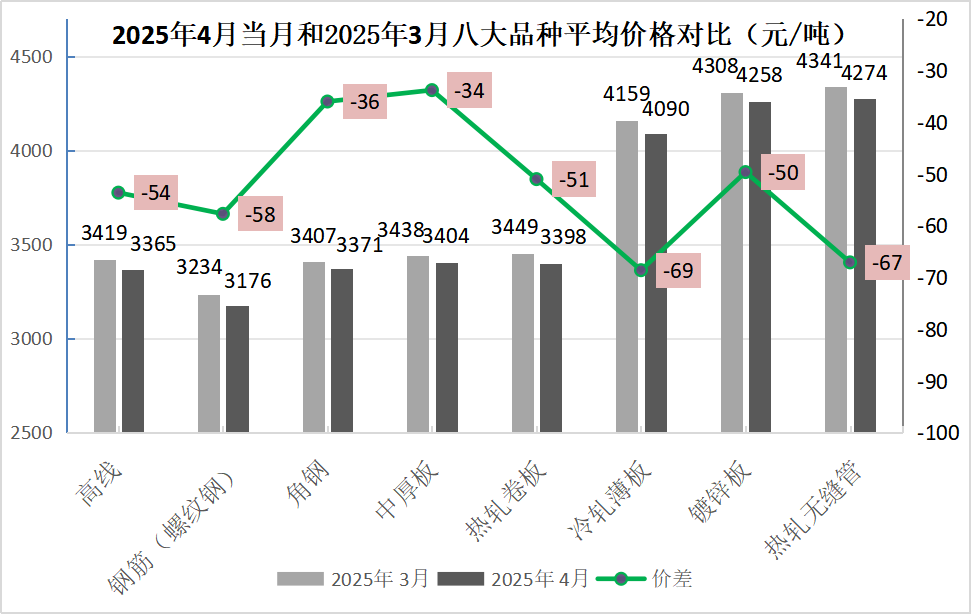

4月份,监测的八大钢材品种中,主要钢材品种平均价格均继续下降。其中,长材品种中螺纹钢降幅较大,平均价格下降58元/吨,指数降幅为1.78%;板材品种中冷轧薄板降幅较大,下降69元/吨,指数降幅为1.66%。(见下表)

主要钢材品种价格及指数变化情况表

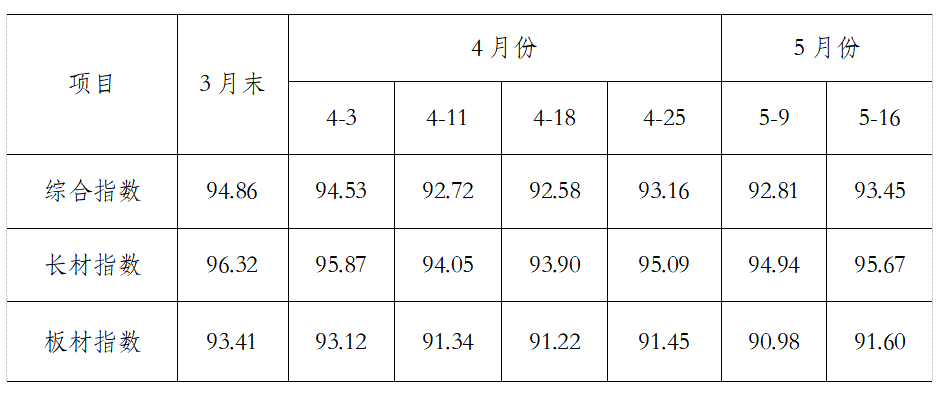

(三)近期钢材价格指数窄幅震荡运行

1月初,钢材需求加速下滑,钢材市场仍处于供强需弱格局,价格震荡下行。1月下旬,随着市场情绪好转,钢材价格止跌回稳。春节后国内钢材市场在外部冲击不断加大、下游需求恢复缓慢、产量释放大于需求中小幅震荡下行。3月份,钢材市场在两会召开传递积极信号、钢铁行业供需格局环比没有根本改善、原燃料价格弱势运行的背景下继续低迷震荡运行,价格中枢继续下移,4月份,钢材价格震荡下行。进入5月,钢材价格窄幅震荡运行。(见下表)

CSPI各周价格指数变化情况表

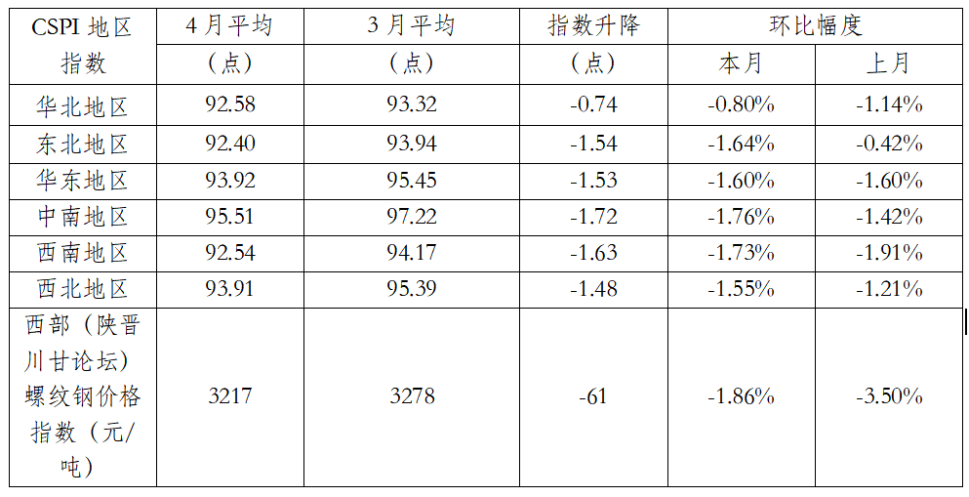

(四)各地区钢材价格指数环比均继续下降

分地区来看,2025年4月份,CSPI全国六大地区钢材价格指数平均值继续下降。其中,降幅较大的为中南地区,降幅1.76%,降幅较小的为华北地区,降幅0.80%,环比幅度来看,六大地区价格指数平均值环比均继续下降。

4月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3217元/吨,环比下降61元/吨,降幅为1.86%,降幅有所收窄。

CSPI分地区钢材价格指数变化情况表

二、国内市场钢材价格变化因素分析

(一)基建投资增速持平,制造业投资增速回落,房地产投资同比降幅扩大

据国家统计局数据,2025年1-4月份,全国固定资产投资(不含农户)147024亿元,同比增长4.0%,增速比1-3月份回落0.2个百分点。其中,基础设施投资同比增长5.8%,增速与1-3月份持平。制造业投资同比增长8.8%,增速比2025年1-3月份下降0.3个百分点。

1-4月份,随着国家加紧实施更加积极有为的宏观政策,有力有效应对外部冲击,生产需求平稳增长,新动能积聚成长,国民经济顶住压力稳定增长,延续向新向好发展态势。2025年4月份,制造业采购经理指数(PMI)为49.0%,比上月下降1.5个百分点,回落至临界点下,产需两端均有放缓,出口影响较为明显。4月份生产指数49.8%,较前值下降2.8个百分点,新订单指数49.2%,新出口订单指数44.7%,分别下降2.6和4.3个百分点。4月份需求下降较大,尤其是新出口订单指数明显下滑表明对等关税对出口订单的影响开始显现。1-4月份,规模以上工业增加值同比增长6.4%,增速比1-3月份下降0.1个百分点。

汽车制造业来看,据中国汽车工业协会发布的数据,前4个月,汽车市场总体表现良好,产销较去年同期继续保持两位数增长,1-4月,汽车产销分别完成1017.5万辆和1006万辆,同比分别增长12.9%和10.8%,产销增速较1-3月分别收窄1.6和0.4个百分点,前4个月产销量为历史上首次超过1000万辆。从房地产业来看,1-4月份,房地产开发投资累计同比下降10.3%,降幅比1-3月扩大0.4个百分点;房屋新开工面积下降23.8%,降幅比1-3月份缩小0.6个百分点,新建商品房销售面积同比下降2.8%,降幅比1-3月收窄0.2个百分点,4月份,国房景气指数为93.86,较上月有所下降,结束2024年517新政以来国房景气指数持续小幅回升趋势,显示房地产回稳趋势仍需巩固。

总体情况看,2025年1-4月,房地产业各项指标继续下降,但与钢铁行业有关的主要指标边际有所改善,4月份国房景气指数小幅回落,基建增速持平,制造业投资增速回落。

(二)前四个月粗钢产量同比增长,表观消费量继续同比下降

据国家统计局最新发布的数据,1-4月,全国生产粗钢34535万吨,同比增长0.4%;4月份粗钢日产286.7万吨,日均环比下降4.3%。1-4月,生产生铁28885万吨,同比增长0.8%;4月份生铁日产241.9万吨,日均环比下降0.4%。1-4月,生产钢材48021万吨,同比增长6%;4月份钢材日产417.0万吨,日均环比下降3.8%。从进出口来看,1-4月钢材出口同比量升价跌,进口同比量减价升,1-4月累计出口钢材3789.1万吨,同比增加286.5万吨,增长8.2%;均价702.6美元/吨,同比下降82.6美元/吨,下降10.5%,1-4月累计进口钢材207.2万吨,同比减少33.3万吨,下降13.8%;均价1665.8美元/吨,同比增长5美元/吨,增长0.3%。

由此计算,1-4月份,全国折合粗钢表观消费量为30513万吨,同比下降1.7%。前4个月粗钢产量同比增长,而表观消费量同比下降,钢铁市场延续供强需弱格局。

(三)原燃料价格继续弱势运行

从原燃料来看,与上月相比,主要原燃料各品种平均价格均下降。喷吹煤价格环比降幅较大,为3.76%,进口铁矿石降幅较小,为0.41%。(见下表)

主要原燃料价格变化情况表

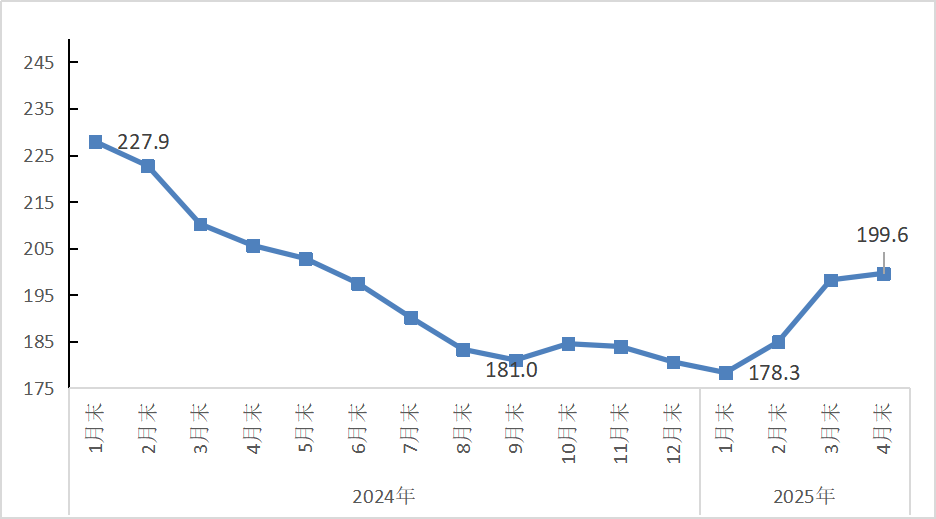

三、国际市场钢材价格继续上升

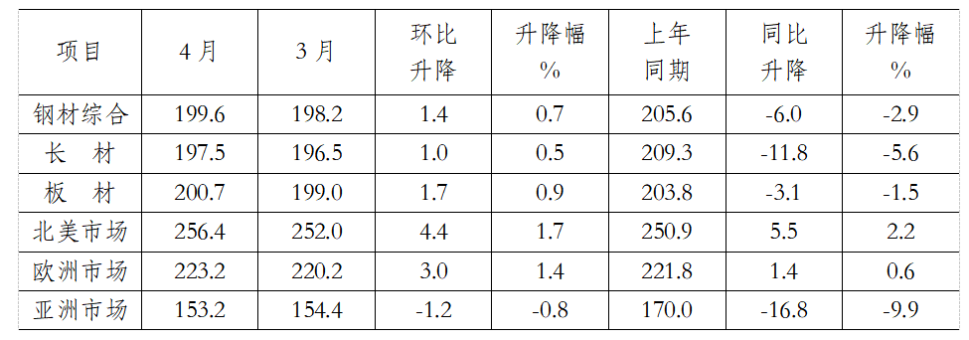

2025年4月份,CRU国际钢材价格指数为199.6点,环比上升1.4点,升幅为0.7 %;同比下降6.0点,同比降幅为2.9%。(见下图)

2025年1-4月,CRU国际钢材价格指数平均值为190.3点,同比下降26.4点,降幅为12.2%。其中,CRU长材指数平均为196.5点,同比下降19.3点,降幅为8.9%;CRU板材指数平均为187.2点,同比下降29.8点,降幅为13.7%。

国际钢材价格指数(CRU )走势图

国际钢材价格指数(CRU)变化表 单位:点

(一)长材价格转降为升,板材价格升幅较上月收窄

2025年4月份,CRU长材指数为197.5点,环比上升1.0点,升幅为0.5 %;CRU板材指数为200.7点,环比上升1.7点,升幅为0.9 %;与去年同期相比,CRU长材指数下降11.8点,降幅为5.6 %;CRU板材指数下降3.1点,降幅为1.5 %。(见下图)

CRU长材和板材价格指数走势图

(二)北美、欧洲钢材价格指数继续上升,亚洲钢材价格指数下降

1、北美市场

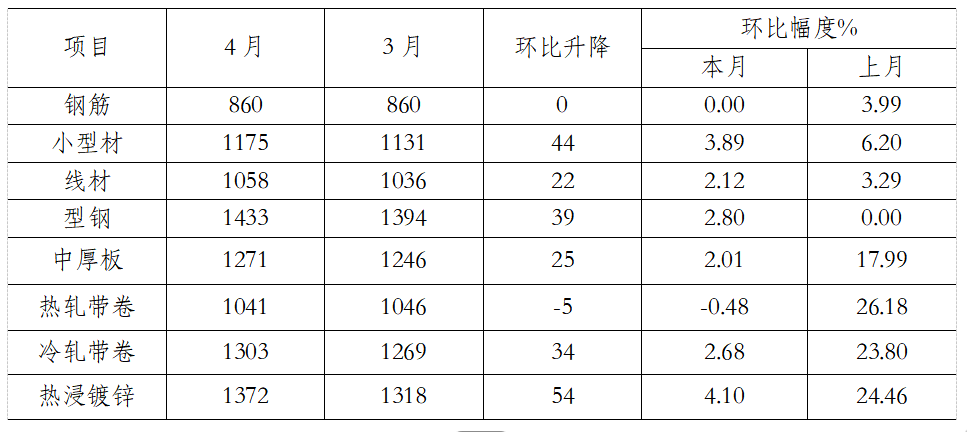

2025年4月份,CRU北美钢材价格指数为256.4点,环比上升4.4点,升幅为1.7 %;美国制造业PMI为48.7%,环比下降0.3个百分点。本月美国中西部钢厂钢材品种中,除钢筋、热轧带卷保持平稳外,其余品种价格均上升,但多数品种升幅较上月明显收窄,其中,小型材、热浸镀锌升幅较大,分别为3.89%和4.10%。(见下表)

美国中西部钢厂钢材出厂价格变化情况表单位:美元/吨

2、欧洲市场

4月份,CRU欧洲钢材价格指数为223.2点,环比上升3.0点,升幅为1.4 %;2025年4月,欧元区制造业PMI终值为49.0,环比上升0.4个百分点,为32个月来最高水平,但仍低于荣枯线,PMI连续上升,可以被视为制造业形势正在企稳的迹象,三大经济体-德国、法国和意大利均显示出改善迹象:德国、意大利、法国和西班牙的制造业PMI分别为48.4%、49.3%、48.7%和48.1%,其中,除西班牙制造业PMI下降外,其余均上升。本月德国市场主要钢材品种价格均上升,其中钢筋、小型材、线材涨幅均超6%,上升幅度较大,尽管需求疲软,但由于成本走高,因而4月份欧洲长材价格涨幅较大。(见下表)

德国市场钢材价格变化情况单位:美元/吨

3、亚洲市场

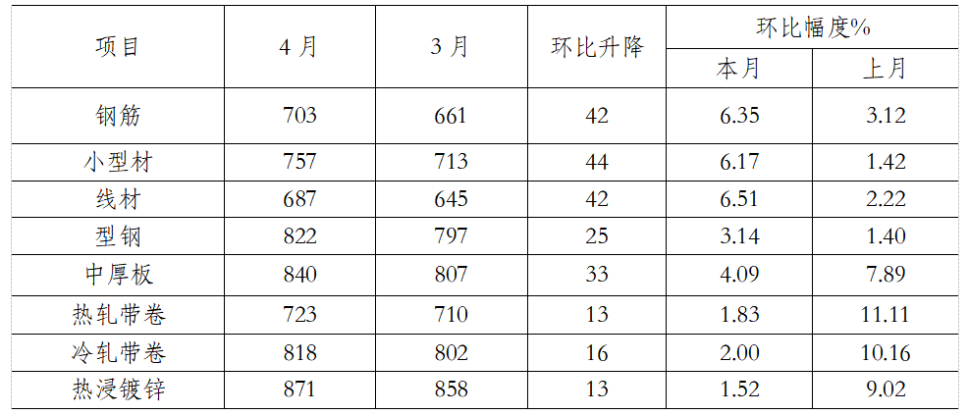

2025年4月份,CRU亚洲钢材价格指数为153.2点,比上月下降1.2点,降幅为0.8%;日本制造业PMI为48.7%,环比上升0.3个百分点;韩国制造业PMI为47.5%,环比下降1.6个百分点;印度制造业PMI为58.2%,环比上升0.1个百分点。2025年4月中国制造业PMI为49.0%,较3月份下降1.5个百分点。本月印度市场钢材价格中,主要钢材品种价格均上涨,且涨幅均超2.5%,钢筋、热轧带卷、热浸镀锌涨幅较大,均超5%。(见下表)

CRU印度市场钢材价格变化情况表 单位:美元/吨

四、后期钢材价格走势分析

从宏观经济形势来看,当前国际形势日趋复杂,随着美国特朗普政府关税政策的不确定性以及国际贸易保护主义抬头愈发明显,国际地缘政治冲突的不确定性也进一步增加,2025年全球经济复苏面临一定挑战。国际货币基金组织IMF发布4月《世界经济展望》指出,美国的有效关税税率飙升至超过了“大萧条”时期的水平,而主要贸易伙伴采取的反制措施大大推高了全球关税税率。因此将今明两年全球经济增速的预测值分别下调至2.8%和3%,相较2025年1月份的预测,累计下调了约0.8个百分点。

国内来看,4月25日,中共中央政治局召开会议认为,今年以来,经济呈现向好态势,但持续回升向好基础仍需稳固,外部冲击影响加大,要实施更加积极有为宏观政策,用足财政和货币政策,加快债券发行,适时降准降息,创设新政策工具,5月7日,国新办举行新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”有关情况,会上央行发布3类10项措施,一是数量型政策,降低存款准备金率0.5个百分点,预计释放长期资金约1万亿元,将有效缓解钢铁企业及下游用钢行业的融资压力,提高市场流动性;二是价格型政策,政策利率下调0.1个百分点,预计将带动LPR下降0.1个百分点,同时降低个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率由2.85%降至2.6%,其他期限的利率同步调整,可能刺激购房需求,间接拉动建筑钢材需求;三是结构型政策,新增3000亿元科技创新再贷款、持续支持“两新”政策实施,制造业用钢需求有望在中长期释放,刺激政策对钢材需求是利好。

在需求下降、原燃料供给宽松的背景下,钢材价格主要受市场供给端影响。春节后至今,需求恢复较为缓慢,供给仍然是决定后期钢材价格走势的关键因素。3月13日,国家发展改革委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中提到2025年主要任务有:持续实施粗钢产量调控,推动钢铁产业减量重组。中长期来看,粗钢产量调控对钢材价格有一定的支撑作用。

从产量来看,5月上旬重点统计钢铁企业粗钢产能释放意愿依然较强。2025年5月上旬,重点统计钢铁企业共生产粗钢2205万吨,平均日产220.5万吨,日产环比增长0.2%。

企业库存来看,5月上旬重点统计钢铁企业钢材库存有所上升。2025年5月上旬,重点统计钢铁企业钢材库存量1606万吨,环比上一旬增加77万吨,增长5.0%;比年初增加369万吨,增长29.8%。比上月同旬增加2万吨,增长0.1%;比去年同旬减少22万吨,下降1.4%。

社会库存来看,3月以来社会库存持续下降,但降幅在逐渐收窄。至5月上旬,21个城市5大品种钢材社会库存850万吨,环比减少35万吨,下降4.0%,库存降幅略有收窄,比年初增加191万吨,上升29.0%,比上年同期减少305万吨,下降26.4%。

后期需要关注的主要问题:

2025年钢材出口严峻形势有所缓和,但仍面临一定压力。一方面,2024年针对中国钢铁出口产品有多达33起贸易原审案件,2025年将集中进入仲裁期,我国钢材直接出口压力倍增。2025年年初以来,也已有8起贸易原审调查案件。另一方面,美国特朗普政府不断加码的关税政策也给全球钢材出口带来较大压力。自2月1日以来,以美国为首的多个国家宣布对来自中国的钢铁产品加征关税,包括韩国、越南、印度等我国钢铁产品主要出口国家。综合来看,2025年全球钢铁贸易环境将更加复杂,全球市场竞争加剧,但近期我国面临的国际环境呈现缓和迹象,5月4日,第28届东盟与中日韩(10+3)财长和央行行长会议在意大利米兰召开,会后发表的联合声明警告称,加剧的贸易保护主义将成为全球自由贸易的重负,呼吁加强区域团结与合作,以应对日益加剧的不确定性;5月6日,中方和欧洲议会决定同步全面取消对相互交往的限制,这一决定标志着中欧关系在经历多年波折后迎来关键转折点;5月12日,中美日内瓦经贸会谈达成的联合声明公布,根据联合声明,美国将修改2025年4月2日第14257号行政令中规定的对中国商品加征的从价关税,其中,24%的关税在初始的90天内暂停实施,保留剩余10%的关税,并撤回4月8日、4月9日加征的50%和21%惩罚性关税。但需注意的是,由于“对等关税”不涉及钢铁和铝产品,对我国钢材直接出口环境影响不大,目前钢铁行业仍然维持70%以上的高关税,但利好包括汽车、家电等在内的机电产品出口,有利于稳定钢材间接出口需求。钢铁企业应密切关注国际市场需求的变化,全球贸易保护主义趋势对出口的影响,及时调整出口策略,同时寻找新的市场机会,拓展新兴市场以分散风险。

钢铁企业需关注需求变化,合理安排生产。4月份重点钢企粗钢日产呈现“先升后降”趋势。受到国内增量政策预期增强、成本支撑力度走弱以及“抢出口效应”的共同影响,4月份至5月上旬钢铁企业的产能释放意愿依然较强,进入五月,钢铁市场逐渐由旺季向淡季转换,钢材需求将逐渐下滑,企业库存逐渐呈现阶段性累库趋势,基本面压力有所显现。5月中下旬,随着南方雨季及高温天气可能进一步抑制需求反弹,叠加房地产投资持续偏弱,钢材产品需求或将加速下滑,整体库存压力将逐步加大,5月份钢铁行业面临高供应与需求走弱的风险,钢铁企业需合理排产,防止因供需矛盾加剧导致钢材价格进一步下跌。(中国钢铁工业协会)

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]

- 从服务到制造:上海均勇实业携自研HENGLI叉车,重新定义终端硬实力[图]