镀锌等下游需求表现不佳

截止11月25日,湖南锌矿加工费为5200元/金属吨,较上周+500元/金属吨。

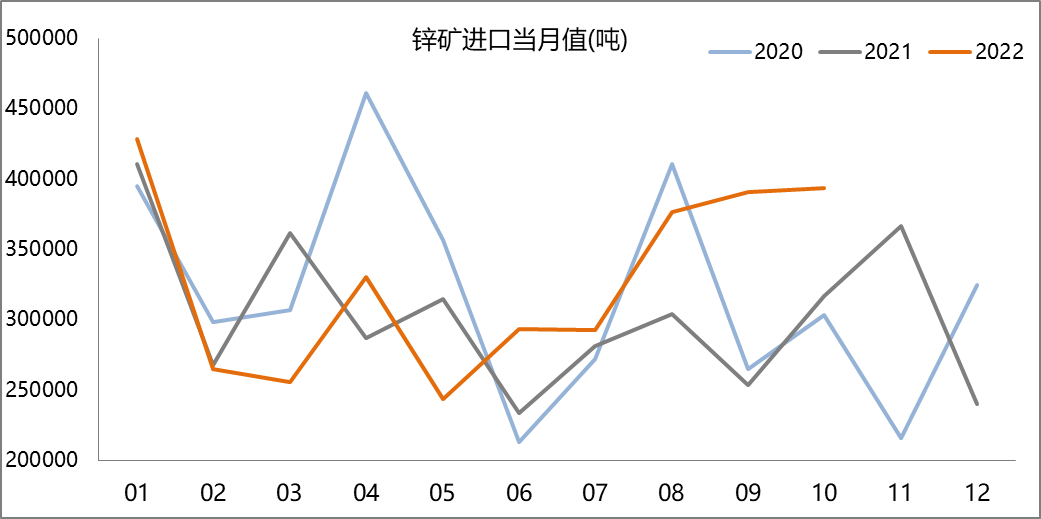

据海关总署数据显示,中国10月锌矿砂及其精矿进口量为393,607.2吨,环比增加0.78%,同比增加24.1%。

数据来源:海关总署

据SMM了解,本周四川铊污染引起的环保检查已经结束,当地炼厂将逐步复产。但是青海由于疫情影响,当地冶炼厂停产运行,将于月底恢复。这两者导致11月产量较预期下调1.5万吨至51.91万吨。

截止2022年11月25日当周沪伦比值平均为8.34,上周为8.17;当周进口平均亏损583元/吨。

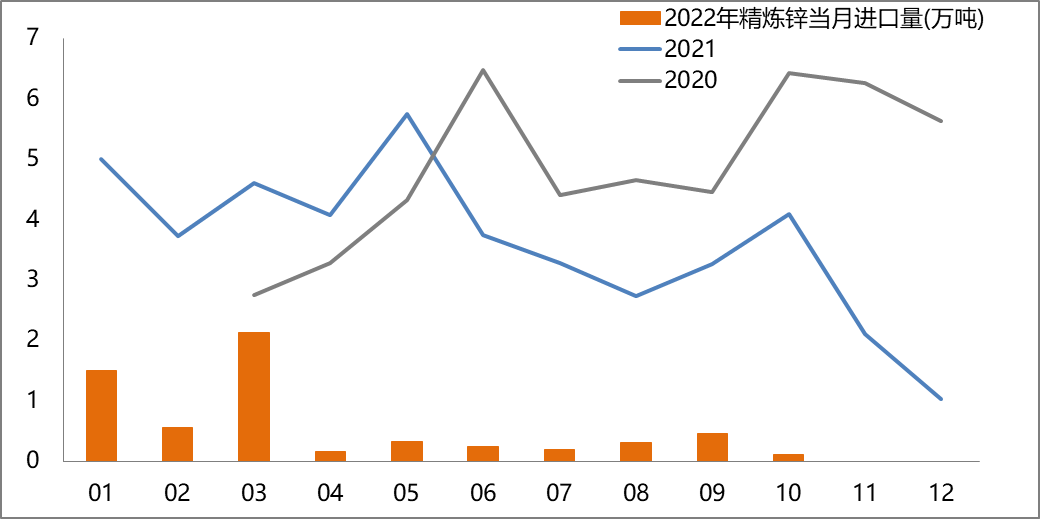

据海关总署数据显示,中国10月精炼锌进口量为1007.12吨,环比锐减77.5%,同比大幅下降97.5%。

数据来源:海关总署

据SMM调研数据,本周氧化锌开工率为61.2%,较上周环比下降0.4%。

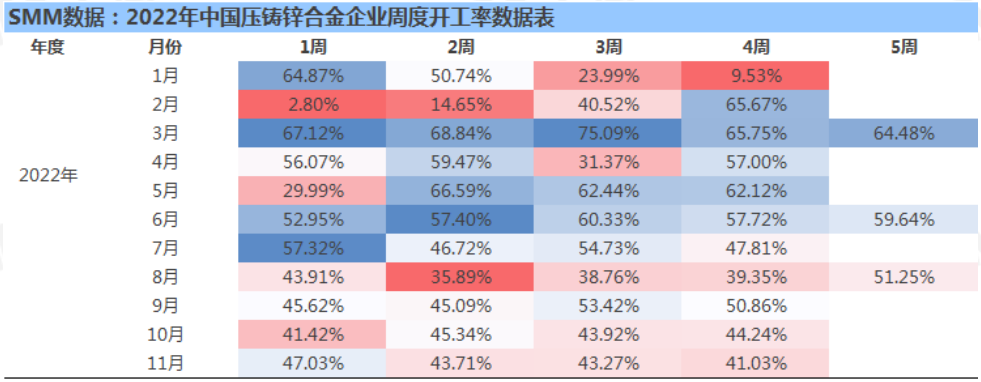

本周压铸锌合金开工录得41.03%,较上周下降2.24个百分点。原料库存方面,当前压铸锌合金厂家多依据订单情况备货,尽管周内锌价下挫,但由于订单不佳,备货情绪仍较差,以消耗库存为主。

数据来源:SMM

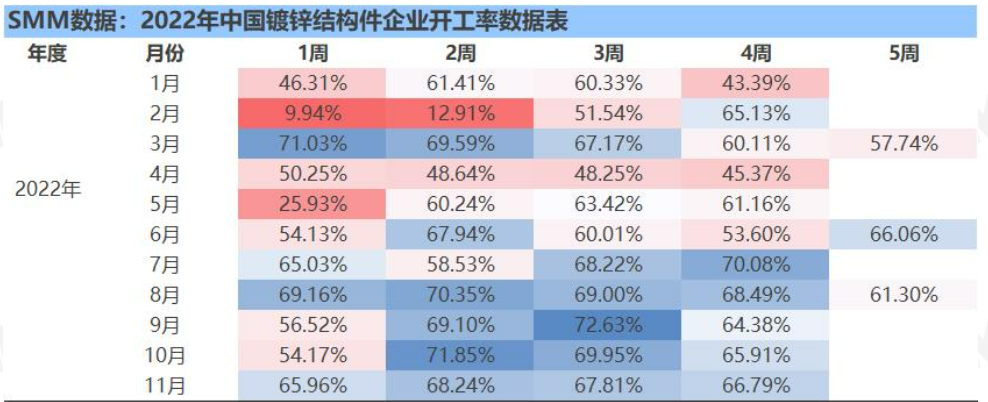

本周镀锌开工环比下降至66.79%。北方进入传统淡季,本周前期北方因环保管控减产的企业基本恢复正常生产;另外部分镀锌企业有担心疫情对运输影响持续,有意提前增加原料库存。

数据来源:SMM

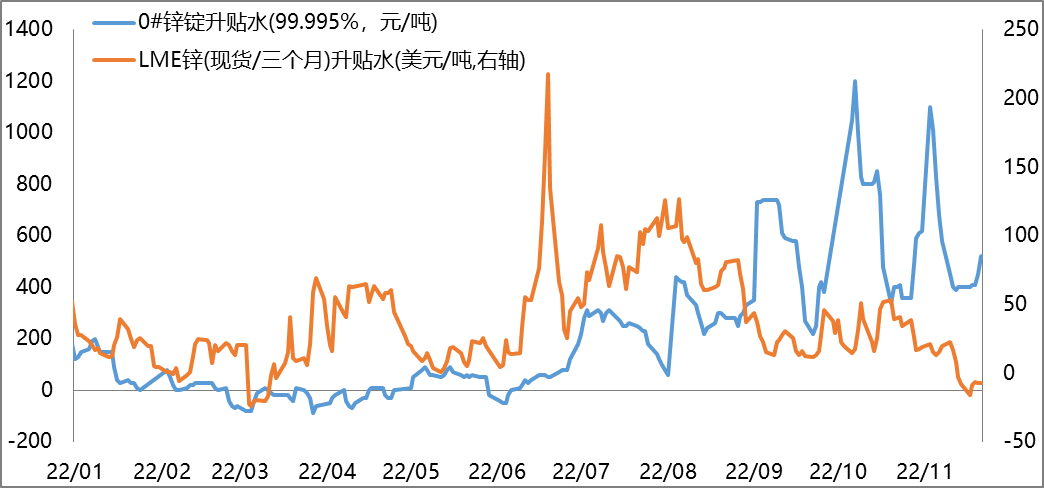

截止2022年11月25日,上海0#锌锭现货较期货升水520元/吨,较上周+120元/吨;LME现货较期货贴水7.25美元/吨,较上周收敛0.75美元/吨。

数据来源:上海金属网、LME

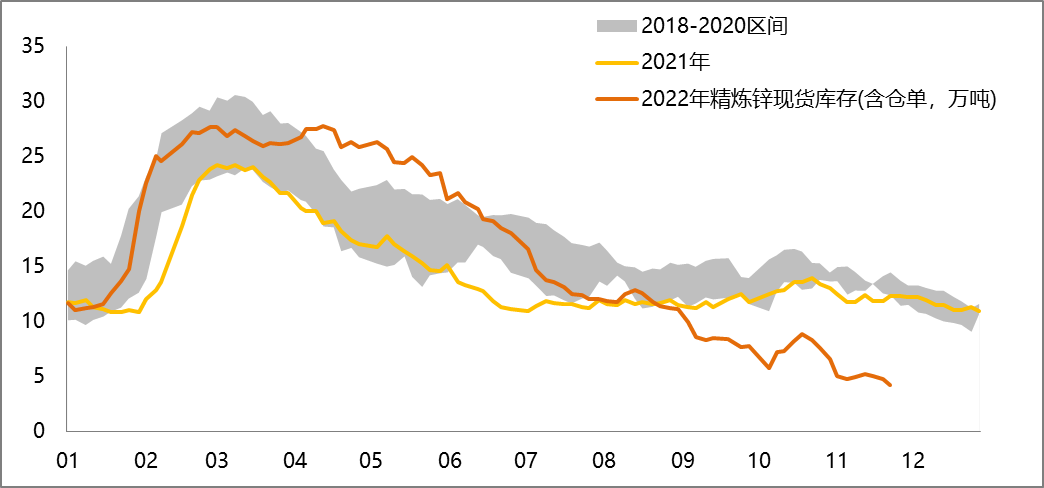

截止2022年11月25日精炼锌社会库存(含仓单)为4.24万吨,较上周-7800吨。

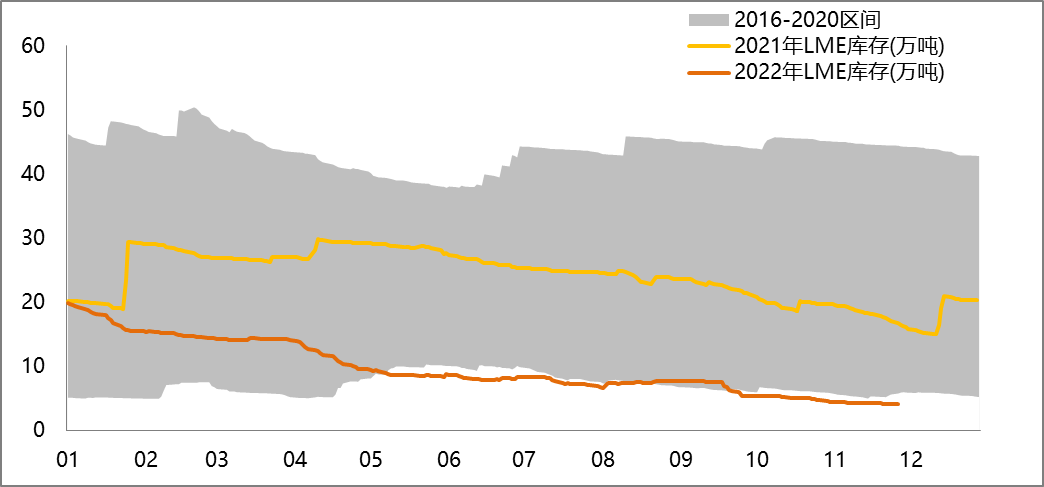

LME锌库存4.15万吨,较上周-1250吨。

数据来源:Mysteel

数据来源:Choice

宏观面,央行下调存款准备金0.25个百分点,释放长期资金5000亿元,有助于为实体经济提供流动性。11月美联储会议纪要显示多位官员希望未来放缓加息步伐。

基本面,锌矿加工费增加以及锌矿进口量保持较高水平,说明锌矿供应较为充足,随着炼厂逐渐恢复生产,精炼锌产量将明显回升。另外镀锌等下游环节开工率周环比下降,需求表现疲弱。