中原期货:从多空双方看铝价未来走势

近期,国内沪铝价格在19000元/吨一线反复拉锯。从本周一收盘后的持仓数据来看,多空双方主力依旧处于僵持阶段,没有哪一方出现大规模的减仓。下面我们来看一下多空双方的主要逻辑。

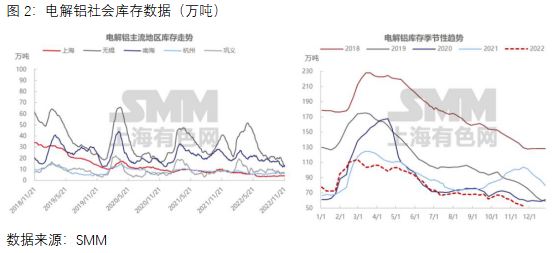

一、低库存持续支撑铝价

对于多头来说,基本面最大的利多就是不断下滑的社会库存。11月21日,SMM统计国内电解铝社会库存53万吨,较上周四库存量下降1.7万吨,月度库存下降8.2万吨,较去年同期库存下降49.7万吨。电解铝锭库存连续创新低,目前已降至53万吨,处于历年同期和2022年的新低水平。分地区看,无锡地区降库居首,主要仍是到货量偏少的问题,据市场了解,巩义地区恢复发货后,分流无锡部分的到货量,因此库存仍处于下降趋势。就出货量来看,无锡地区出货量维持周度4.5万吨左右,周度环比下滑,但仍处于平均水平;巩义地区库存较上周四小幅增加0.1万吨,维持6.2万吨左右,但后期巩义地区有部分在途货源到货,关注到货后库存量变化;佛山地区,铝棒陆续开始到货,但铝锭库存仍是维持低位,较上周四环比下降0.6万吨。

整体来看,虽然西北部分地区解除封控,运输逐步恢复,铝锭、铝棒将有望集中到货,但累库预期迟迟尚未兑现,库存不增反而下降,这对铝价将会出现较强的支撑。

二、需求恢复缓慢拖累铝价

对于空头来说,需求端的表现一直是今年拖累铝价的重要因素。不管是宏观的经济数据,还是微观的下游企业开工率,表现整体都不太理想。尤其是房地产处于下行周期之内,再叠加阶段性疫情因素的干扰,对铝下游消费的拖累非常明显。据SMM调研数据显示,截至11月17日,国内铝下游加工龙头企业开工率为67.1%。分版块来看,铝箔板块开工率当周小幅走低,主因进入传统消费淡季、市场需求转弱,企业产量下滑。其余板块开工率当周持稳为主,近期铝价偏强运行,铝板带下游提货积极性相对高涨,而铝线缆、铝型材板块下游观望情绪较浓。原生及再生合金板块需求不足继续制约企业开工率上行,短期开工率稳中走弱。