铁矿石:自身供需矛盾不大,方向跟随成材

9月份以来,为了匹配持续去化的钢材库存,在废钢到货持续低迷的背景下,钢厂长流程产量持续攀升并逐步接近上半年高点,矿石现货与2210合约持续强势,相较于现货,铁矿石2301合约在汇率贬值的情况下重心也有所抬升,10月17日收于686元/吨。

铁矿石9月供需整体表现良好的背景下,并没有引发价格的大幅上扬,反而横盘震荡接近一个月,更多是受制于钢材利润偏低与下游需求羸弱的缘故,目前按照当前铁水与发运来看,铁矿石自身供需矛盾并不大,供给微增但需求有下滑预期,后续大方向将跟随产业逻辑,一旦旺季需求二次落空,警惕弱需求引导新一轮负反馈。

核心观点:

估值:

绝对价格中性,钢厂利润低位,比价中性,进口利润中性,整体估值中性。

驱动短期:

1、短期生铁产量高位震荡,目前钢材产量与需求严格匹配,中期关注钢材下游需求引导,需求好坏决定了未来铁水需求的持续性;

2、下游库存偏低,钢材需求预期好转前,除季节性补库以外排除钢厂主动补库行为;

3、澳巴发运中性,环比仍有增量空间,但已然不多;

4、非主流矿受价格压制,内矿关注11月以后安检格局能否好转;

5、政策驱动

当前铁矿石估值中性,驱动中性,自身矛盾不大,供给环比有增量,需求有下滑预期,大方向跟随成材。

风险点:

1、供给扰动

2、政策风险

3、汇率风险

正文:

一、估值:绝对估值中性,相对估值中性

9月份以来,为了匹配持续去化的钢材库存,在废钢到货持续低迷的背景下,钢厂长流程产量持续攀升,mysteel247家钢厂日均铁水产量从213逐步抬升至240的水平,重新来到上半年高点,矿石现货与2210合约持续强势,相较于现货,铁矿石2301合约在汇率贬值的情况下重心也有所抬升,10月17日收于686元/吨。

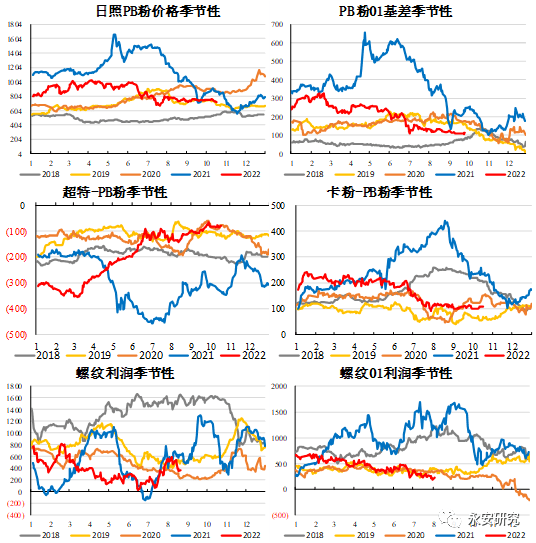

当前铁矿石绝对价格中性,目前铁矿石01合约处于80-90美金区间,基差贴水幅度依旧较大,已经较为明显的反应了需求悲观预期。相对估值上,螺矿比与钢厂利润持续处于历史低位,在下游需求没有明显扩张的情况下,钢厂高产量注定难有高利润,因此港口低品矿表现相对强势。

图1:铁矿石9月窄幅波动,汇率贬值抬升估值重心

数据来源:钢联云终端,永安期货北京研究院

二、驱动:短期现实依旧强劲

2.1、供需角度看铁矿石驱动

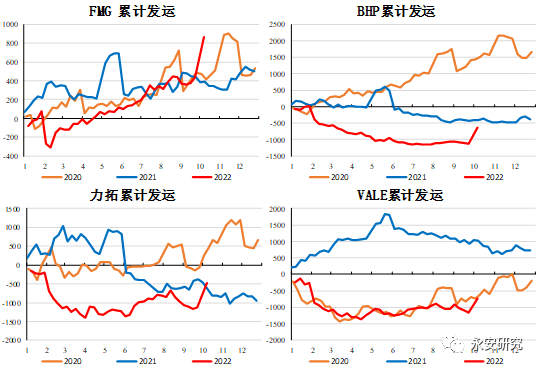

进入四季度,四大矿山整体发运仍有增量,但随着财年计划接近尾声,整体增量空间已然不多,考虑到发运比例回升的影响,四季度主流矿山进口整体增量大致在800万吨左右。其中,力拓为了弥补上半年的发运减量,在发运计划持平的情况下预计四季度中后段存在脉冲式增量,增幅预计为300万吨,BHP杨迪产量下滑,但SF矿区有增量空间,整体预期持平,FMG超额完成任务,VALE在不下调年度发运计划的情况下,下半年仍有400万以上的增幅空间。

图2:主流矿山仍有发运空间

数据来源:钢联云终端,永安期货北京研究院

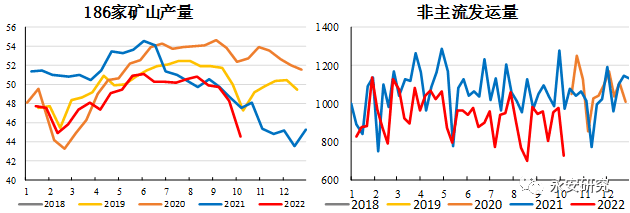

非主流板块,昆巴矿由于运输公司罢工导致铁路与港口服务中断,其出口销售受影响幅度较大,目前出口销售受到约12万吨/天的影响,目前Transnet公司拒绝了至少7%的加薪提议,仅仅提供5.3%的加薪上限,南非运输与联合工会工人暂时仍未接受,关注拉锯战能否在10月底完成结束。其他非主流矿在普氏指数下跌到90美金附近后整体发运已经出现了明显下滑,价格对发运的影响环比下降空间已然不多,国内矿山受矿难影响安检持续,唐山和山西个别矿区影响会持续到10月底,预计10月环比下降140万吨,10月生产情况低迷,11月预期环比有所好转,若安检有所放松,则整体四季度内矿产量基本能维持去年四季度水平。非主流在四季度整体较3季度有目前有所下滑,但空间不多。

图3:非主流矿山短期受影响,但环比影响空间不大

数据来源:钢联云终端,永安期货北京研究院

铁矿石需求方面,年初至今钢厂粗钢产量同比下滑4000万吨,其中废钢贡献量缩减2000万吨,在全年粗钢要求同比不增的情况下,目前基本已经完成了压减任务,因此四季度若维持当前废钢到货情况,那么四季度铁水产量很难有过高的期待值。