兰格点评:工程机械钢需“韧性中回暖”

下游数据:

据中国工程机械工业协会统计数据显示,2025年8月份,挖掘机主要制造企业销售各类挖掘机16523台,同比增长12.8%;其中国内销量7685台,同比增长14.8%;出口量8838台,同比增长11.1%。2025年8月份,装载机主要制造企业销售各类装载机9440台,同比增长13.3%。其中国内销量4774台,同比增长18.3%;出口量4666台,同比增长8.69%。

(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

兰格点评:

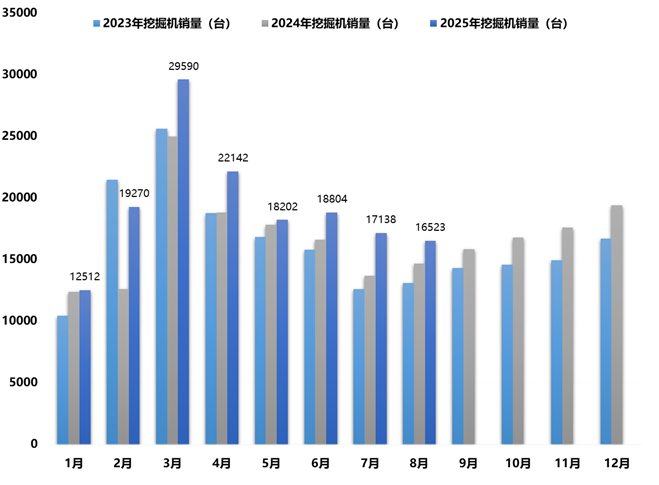

从挖掘机销量同比数据来看,2025年8月份挖掘机销量同比增长12.8%,同比增幅较上月收窄12.4个百分点,连续17个月同比正增长(详见图1);其中国内销量连续3个月同比正增长,同比增长14.8%,同比增幅较上月收窄2.4个百分点;出口连续13个月同比正增长,同比增长11.1%,同比增幅较上月收窄20.8个百分点。从单月挖掘机销量来看,8月份挖掘机销量环比下降3.6%,环比降幅较上月收窄5.3个百分点;其中国内挖掘机销量在连续4个月环比下降后开始回升,但依然维持在8000台以下的水平,单月国内销量环比上升5.2%;同期挖掘机出口市场连续2个月环比下降,当月出口销量回落到了9000台以下的水平,单月出口销量环比下降10.1%,环比降幅较上月扩大2.3个百分点。

图1 挖掘机销量

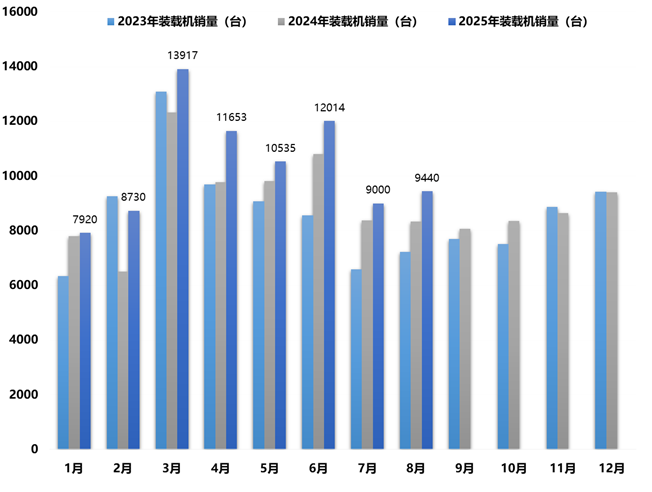

而同期,装载机销量实现了连续8个月同比正增长,2025年8月份装载机销量同比上升13.3%,同比增幅较上月扩大5.89个百分点(详见图2);其中国内市场销量连续7个月同比正增长,同比增长18.3%,同比增幅较上月扩大15.82个百分点;出口销量连续3个月同比正增长,同比增长8.69%,同比增幅较上月上涨4.31个百分点。从单月装载机销量来看,8月份装载机销量环比上升4.9%,环比由降转升;其中装载机国内销量环比上升4.9%,环比由降转升;同期装载机出口市场也环比回升,环比上升4.8%。

从挖掘机和装载机的月度销量数据表现来看,8月份挖掘机的外销占比下降到了53.5%的水平,挖掘机出口销量环比也继续下降;装载机的外销占比下降到了49.4%的水平,但装载机出口销量环比也有所回升;表明工程机械行业呈现出了“内需转强 外需韧性”的态势。

图2 装载机销量

从工程机械行业的需求端来看,基建和房地产是其主要的下游需求端。对于基建行业来说,由于今年以来各地化债的快速推进以及专项债的前置发行,对于重大项目起到了有效的资金保障,据不完全统计,截至9月7日,2025年地方债已发行77772亿元,其中新增专项债32845亿元(占比42.23%)。其中,专项债券59476亿元,一般债券18295亿元;其中,新增债券38990亿元(含专项债券32845亿元);再融资债券38781亿元。截至9月7日,三季度地方政府债券计划发行规模27103亿元;其中,专项债券20479亿元,一般债券6624亿元;其中,新增债券17452亿元(含专项债券15615亿元);再融资债券9242亿元。目前来看,专项债的发行进度较去年同期明显加快,政府投资带动作用持续显现,基础设施投资保持平稳增长,但在“金九”传统施工旺季到底释放力度如何?这将是市场考验的主要议题。

而对于房地产行业而言,房地产行业正处于新旧动能转换的关键时期,建设现代化城市,必须把创新作为第一动力,向科技创新要动能、向盘活存量要动能、向开放合作要动能;城市资源禀赋和基础条件各不相同,要因地制宜发展新质生产力,培育发展战略性新兴产业和未来产业,推动传统产业转型升级,加强生产性服务业支撑,推动生活性服务业补短板、上水平;着力构建房地产发展新模式,优化和完善住房供应体系,更好满足刚性和改善型住房需求;加快新型建材研发应用和产业化发展,大力推进智能建造,培育现代化建筑产业链。8月28日,《中共中央 国务院关于推动城市高质量发展的意见》对外公布。这份意见强调,城市是现代化建设的重要载体、人民幸福生活的重要空间。我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。这份意见提出,到2030年,现代化人民城市建设取得重要进展,适应城市高质量发展的政策制度不断完善,新旧动能加快转换,人居品质明显提升,绿色转型深入推进,安全基础有力夯实,文化魅力充分彰显,治理水平大幅提高;到2035年,现代化人民城市基本建成。这也意味着房地产行业也将进入从“规模时代”到“存量提质”时代的转换周期。

目前来看,今年各地年度“化债”资金的几近落地以及专项债的前置效应的再度显现,在传统施工旺季到来之前,作为风向标的“工程机械行业”已经率先呈现回暖,传统“金九”下游施工进度和释放力度如何都将进入被“验证”阶段,但对于工程机械行业来说,旺季前国内市场的回暖以及国外市场的韧性,都是“以不变应万变”工程机械行业最好的“喝彩”。

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]

- 从服务到制造:上海均勇实业携自研HENGLI叉车,重新定义终端硬实力[图]