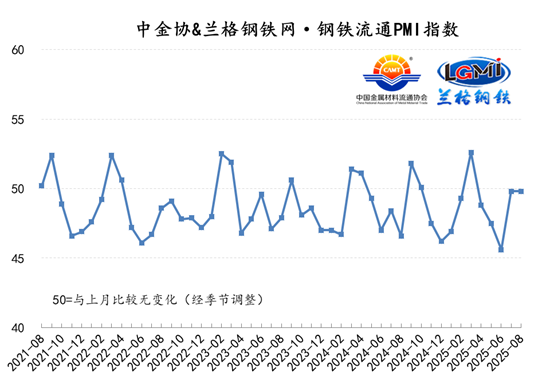

联合发布:8月份中金协&兰格钢铁网·钢铁流通PMI指数维稳

中国金属材料流通协会、兰格钢铁网联合发布的2025年8月份中金协&兰格钢铁网·钢铁流通PMI指数为49.8%,与上月持平,维持在收缩区间内。从分类指数看,构成中金协&兰格钢铁网·钢铁流通PMI的10个分类指数5升5降,其中销售价格、采购成本、库存水平、走势判断和采购意愿5项指数上升,而销售量、总订单量、到货速度、融资环境和企业雇员5项指数下降。

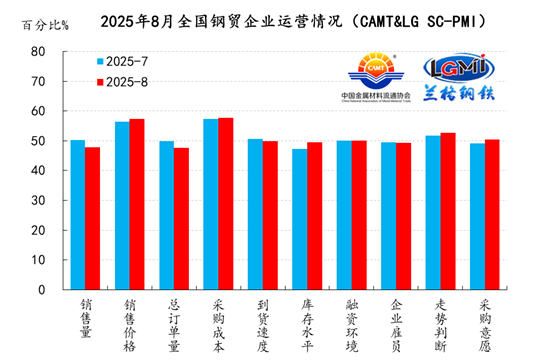

8月份钢铁流通企业销售量指数为47.8%,较上月下降2.5个百分点,再次回落到了收缩区间。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业销售量指数均有所下降。从区域来看,6个区域均下降;其中华北、东北、西南和西北地区销售量指数下降幅度相对较大,分别较上月下降4.4、3.6、3.3和2.5个百分点;而华东和中南地区销售量指数下降幅度相对较小,分别较上月下降0.9和0.6个百分点。

8月份钢铁流通企业订单指数为47.7%,较上月下降2.3个百分点,在收缩区间内有所回落。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业订单指数均有所下降。从区域来看,6个区域均下降;其中西南、华北、西北和中南地区企业订单指数下降幅度相对较大,分别较上月下降3.3、3.0、2.8和2.4个百分点;而东北和华东地区企业订单指数下降幅度相对较小,分别较上月下降1.6和1.2个百分点。

8月份钢铁流通企业采购成本指数为57.7%,较上月上升0.4个百分点,在扩张区间内继续上升。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业采购成本指数有所下降;年销量在50-100万吨和10-50万吨的样本钢铁流通企业采购成本指数继续上升。从区域来看,3个区域上升,3个区域下降;其中华东、东北和中南地区采购成本指数上升,而西北、华北和西南地区采购成本指数下降。

8月份钢铁流通企业到货速度指数为49.9%,较上月下降0.7个百分点,回落到了收缩区间。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业到货速度指数下降;年销量在50-100万吨和10-50万吨的样本钢铁流通企业到货速度指数上升。从区域来看,1个区域持平,5个区域下降;其中西南地区到货速度指数与上月持平;而东北、华北、中南、华东和西北地区到货速度指数下降,分别较上月下降10.3、6.2、3.1、1.2和1.0个百分点。

8月份钢铁流通企业库存指数为49.6%,较上月上升2.3个百分点,在收缩区间内持续上升。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业库存指数下降,年销量50-100万吨和10-50万吨的样本钢铁流通企业库存指数上升。从区域来看,3个区域上升,1个区域持平,2个区域下降;其中西南、华东和中南地区库存指数上升,分别较上月上升8.5、1.9和1.0个百分点;东北地区库存指数与上月持平;而西北和华北地区库存指数下降,分别较上月下降3.3和0.5个百分点。

8月份钢铁流通企业融资指数为50.1%,较上月下降0.1个百分点,再次回到了荣枯平衡线上。从规模来看,年销量大于100万吨和10万吨以下的样本钢铁流通企业融资指数稳中上升,而年销量在50-100万吨和10-50万吨的样本钢铁流通企业融资指数有所下降。从区域来看,4个区域持平,2个区域下降;其中东北、中南、西南和西北地区融资指数持平,华北和华东地区融资指数下降。

8月份钢铁流通企业雇员指数为49.4%,较上月下降0.1个百分点,在收缩区间内略有回落。从规模来看,年销量大于100万吨和10-50万吨的样本钢铁流通企业雇员指数稳中上升;年销量在50-100万吨和10万吨以下的样本钢铁流通企业雇员指数有所下降。从区域来看,3个区域上升,3个区域下降;其中东北、华东和华北地区企业雇员指数上升,而西南、中南和西北地区企业雇员指数下降。

8月份钢铁流通企业走势判断指数为52.7%,较上月上升1.0个百分点,在扩张区间内继续上升。从规模来看,年销量大于100万吨的样本钢铁流通企业走势判断指数下降,年销量在50-100、10-50万吨和10万吨以下的样本钢铁流通企业走势判断指数上升。从区域来看,3个区域上升,3个区域下降;其中华东、东北和西北地区企业走势判断指数上升,而西南、中南和华北地区企业走势判断指数下降。

8月份钢铁流通企业采购意愿指数为50.5%,较上月上升1.4个百分点,继续上升到了扩张区间。从规模来看,年销量大于100万吨、50-100万吨和10-50万吨的样本钢铁流通企业采购意愿指数稳中上升,年销量在10万吨以下的样本钢铁流通企业采购意愿指数略有下降。从区域来看,4个区域上升,2个区域下降;其中华东、东北、西北和中南地区采购意愿指数上升,分别较上月上升3.5、2.3、2.0和0.7个百分点;而西南和华北地区采购意愿指数下降,分别较上月下降0.8和0.3个百分点。

在经济运行稳中有进、限产政策逐步落实、供给释放由弱转强、淡季效应持续突显、成本支撑维持韧性的影响下,8月份国内钢铁市场呈现了震荡走弱的行情。

供给端:从目前高炉开工率变化来看,钢铁企业生产释放力度呈现高位下降的态势。据兰格钢铁网调研数据显示,2025年8月份前三周全国百家中小钢企高炉开工率的均值为77.5%,较上月下降0.1个百分点;全国201家生产企业铁水日均产量为231.1万吨,较上月全月均值减少1.4万吨。从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业的产能释放力度由弱转强。据中国钢铁工业协会统计数据显示,2025年8月上旬重点钢企生铁日均产量191.4万吨,旬环比上升3.2%,同比上升3.9%;8月上旬重点钢企粗钢日均产量207.4万吨,旬环比上升4.7%,同比上升3.6%;8月上旬重点钢企钢材日均产量200.5万吨,旬环比下降4.1%,同比上升9.0%。因此预计8月份国内钢铁产量或将继续下降。据兰格钢铁研究中心估算,8月份全国粗钢日产或将维持在250万吨左右,其中重点大中型钢铁企业粗钢日产或将维持在205万吨左右。

需求端:当前国际环境复杂严峻,贸易保护主义、单边主义影响持续,国内部分地区出现高温、暴雨洪涝等极端天气,对经济运行造成了短期冲击。面对复杂局面,各地区、各部门积极作为、攻坚克难,加紧实施更加积极的宏观政策,纵深推进国内统一大市场建设,生产需求持续增长,就业物价总体稳定,新动能成长壮大,经济运行保持了稳中有进的发展态势。也要看到,外部不稳定、不确定因素较多,国内市场供强需弱,一些结构性矛盾仍在显现,经济回升向好基础还需巩固,要全面贯彻落实党中央决策部署,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,推动经济平稳健康发展。

2025年8月份,中金协&兰格钢铁网·钢铁流通PMI指数依然维持在收缩区间内,表明国内钢材市场正逐渐从淡季转向旺季。就钢市行情而言,整体市场依然受到多重内外因素的影响,在外部环境严峻复杂、经济运行稳中有进、区域限产限时结束、传统旺季逐渐开启等多重因素的影响下,预计9月份国内钢材市场或将呈现明显的区间震荡的行情。

- 新能源汽车“瘦身潮”下 施耐德电气助力改性塑料企业重塑竞争力[图]

- EuroBLECH 2026:当金属板材创新遇上实际应用[图]

- PCBA厂家比较好的公司推荐 外贸企业必看7条筛选清单

- 维科网专访 | 直击WOD制造业数智化博览会:从十场对话,看智造转型的“慢逻辑”与"真价值"[图]

- 伊戈尔・谢钦:世界经济已成为科技、军工和金融巨头的人质[图]

- 现场劲销近30台,宝骊以淄博为支点,撬动鲁中绿色升级之路[图]

- 澜码黑灯办公室:以系统性AI企业组织形态重新定义企业生产力[图]

- 携手共进,AI赋能,海能达成功举办2026全球伙伴峰会[图]

- 大族激光,市值破千亿 [图]

- 宝骊推介会现场签约20+台!用实力驱动中国厨都全链高质量进阶[图]