地产政策再次加码 国内钢市震荡小涨

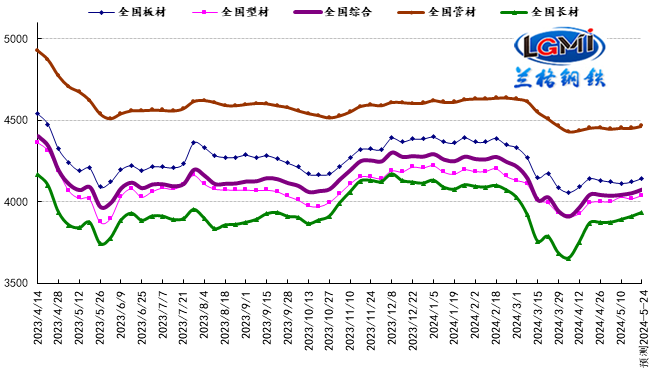

据兰格钢铁网监测数据显示,2024年第20周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格先跌后涨,与上周相比,上涨品种略有增加,持平品种有所增加,下跌品种有所减少。其中22个品种上涨,较上周增加2种;14个品种持平,较上周增加5种;7个品种下跌,较上周减少7种。国内钢铁原料市场震荡盘整,铁矿石价格上涨10-35元,焦炭价格维持平稳,废钢价格下跌20元,钢坯价格上涨30元。

当前国内经济运行平稳,虽然部分指标受节假日错月、上年同期基数较高等因素影响增速有所放缓,但工业、出口、就业、物价等主要指标总体改善,新动能保持较快成长,国民经济延续回升向好态势,积极因素累积增多。但也要看到,外部环境复杂性、严峻性、不确定性明显上升,经济持续回升向好仍面临诸多困难挑战。要坚持稳中求进工作总基调,加快构建新发展格局,着力推动高质量发展,靠前发力有效落实已经确定的宏观政策,巩固和增强经济回升向好态势,同时由于地产行业政策的再次加码,即政府可以需定购地产以消化库存和下调个人住房公积金贷款利率,使得市场的信心明显增强。

从黑色系期货盘面来看,螺纹主力10合约周收3716,较上周收盘3662涨54个点,较周开盘涨58个点。周结算价3661,较上周结算3690降29元,持仓191万手,持仓水平较上周明显增加。从技术角度来看,本周先跌后涨,最低点到最高点回升110余点,并站稳3700关口之上,盘中有一定空头资金不再恋战,止盈离场,下跌动能减弱。下周继续关注有效站稳3700关口之上,仍有继续探涨空间。

从钢材现货市场来看,供给端:由于钢厂持续受到利润压缩的影响,但钢厂产能释放意愿依然较强,供给释放力度维持小幅上升态势。需求端:由于旺淡季转换的影响,市场成交呈现忽上忽下的态势,区域和品种均呈现成交冷暖不一,同时下周北方将进入“晴热热”,南方也将步入“雨幕幕”,季节性的影响效应也将更加明显。成本端:由于铁矿石价格小幅上涨,焦炭价格维持稳定,废钢价格小幅下跌,使得生产成本的支撑韧性仍在。因此兰格钢铁研究中心预计(2024.5.20-5.24)国内钢材市场将政策再次加码、供给有限释放、成交冷暖不一、成本韧性支撑的影响下国内钢市或将呈现震荡小幅上涨的行情。