节前最后一天,今日钢价走势已定!

临近假期,钢材需求仍然未有启动,后市钢材将会何去何从呢?

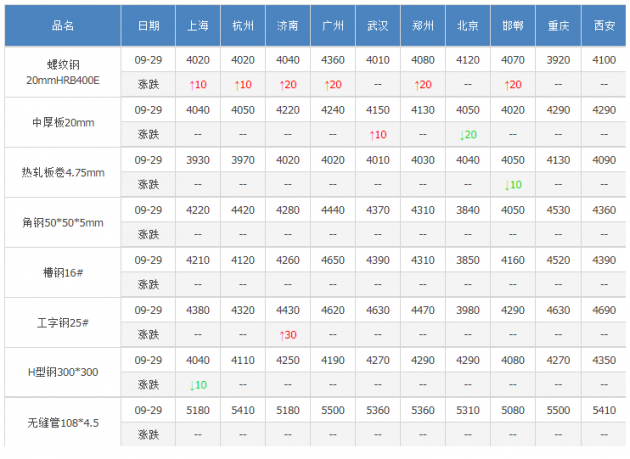

首先,市场行情在补库氛围中一路继续震荡攀高。其中,秦皇岛地区钢坯价格就报涨40元,杭州螺纹已经回到4000元关口上方。尽管盘面盘中有回调表现,但还是较为强势,其中螺纹、热卷期货翘尾行情再创9月份价格新高。整体材价格趋强运行,整体成交表现较好,这也是本周以来,中间贸易商、终端补库需求都有明显回暖。

此外,供需持续改善,矛盾持续增强。需求端,随着基建加速赶工、地产“保交楼”的持续推进,叠加节前备货,螺纹需求大幅度提升;供应端,钢厂生产处于盈亏边缘,叠加近期限产检修有所增加,螺纹产量逐步回落。总体来看,政策效用逐步兑现,下游需求已呈复苏之势。螺纹供需矛盾的持续增强,将驱动螺纹价格重心逐步抬升。

另一方面,从消息面来看,环保限产再次推到市场前沿,对市场扰动加大。尽管从限产时间来看,限产期内对钢材供需影响有限,但对市场信心、尤其是临近长假的市场情绪却能发挥意外作用。

因此,需求有望在假期之后偏强运行。

一、行情要闻及分析

01、9月近60城松绑楼市,楼市需求回暖

截至9月29日,已有58个城市出台了各类稳楼市政策,多为发放购房补贴、提高公积金贷款额度及降低二套房首付。部分城市为提振楼市,鼓励机关事业单位及大型企业团购买房,可享受到不同程度的优惠;同时还有部分城市采取了不同的价格调控措施,加大了项目备案价的浮动空间。

分析师观点:近期商品房和土地市场表现延续弱势,各地楼市放松和政策刺激持续出台,“保交楼”也得到了政府的大力推进,二者配合,或可由量变到质变,带来楼市需求的回暖。楼市回暖将会拉动钢材采购,利好中期钢材价格。

02、总投资约3.2万亿,节前多地重大项目集中开工或签约

国庆节前夕,全国多个地纷纷举行重大项目集中开工签约等活动,包括四川、安徽、河南、浙江、河北、山东等地,合计总投资达31639亿元。

分析师观点:重大工程项目节前集中签约,有望带动未来建材采购力度,但需求释放仍需一段过度期,有望利好中长期钢材价格。

03、螺纹表观消费量环比回升41.95万吨至361.75万吨

本周螺纹表观消费量环比回升41.95万吨至361.75万吨,同比增加11.35万吨。螺纹周产量明显回落,总库存大幅下降,表需大幅回升,数据表现继续改善。本周全国建材成交量、杭州螺纹出库量、螺纹表需均创下年内新高。

分析师观点:从表观消费来看,终端需求回升明显,对市场信心形成较强提振。需求回升将会拉动钢材价格增强,进而利好中短期钢材价格。

二、市场概况

01、钢厂调价:上涨为主

9月29日,据中钢网资讯研究院数据显示,今日共23家钢厂调价,其中:

上调14家,占比60.8%,调价幅度10-70元/吨,涨幅最高为山西高义高线;

平稳9家,占比39.2%。

期货·钢坯动态

9月29日,螺纹主力涨5收于3836,热卷主力跌7收于3878。唐山方面,普方坯走稳,收于3700。

29日钢价主稳个调

分析师说

当前地产形势整体依然低迷,钢厂产量处于高位,市场对于节日期间的库存累积以及节后需求的持续性仍存担忧,节前多空双方较为谨慎。从数据来看,节前终端工地补库,本周螺纹需求环比继续上升,产量小幅回落,库存大幅下降。但是,期货走势涨势承压,有望抑制短期钢价进一步突破,预计今日钢价稳中偏弱。

02、银河期货观点:

单边:预计短期盘面震荡为主,建议10月后逢高对01合约螺纹热卷做卖出保值操作,

风险:需求超预期回升,产量超预期下降等。

套利:建议观望为主。